12 Minute

Why euro stablecoins matter to the EU

Creșterea rapidă a stablecoin-urilor — jetoane digitale concepute să mențină o valoare stabilă în raport cu monedele fiat — reconfigurează plățile și lichiditatea pe piețele cripto. Totuși, în contextul în care stablecoin-urile susținute de dolarul american domină piețele globale, bancherii centrali europeni avertizează că această dolarizare poate eroda rolul euro în economia digitală regională și poate complica transmiterea politicii monetare. Reprezentanții din industrie și emițătorii cu sediu în zona euro susțin, pe de altă parte, că un ecosistem competitiv și bine reglementat de stablecoin-uri denominate în euro poate fi soluția pragmatică pentru a păstra suveranitatea monetară, în timp ce stimulează inovația cripto și plățile digitale.

ECB concerns: Dollar stablecoins and monetary policy risk

Dollarization and policy transmission

La mijlocul anului 2025, oficiali ai Băncii Centrale Europene (BCE) au semnalat un risc în accelerare: utilizarea tot mai extinsă a stablecoin-urilor susținute de dolarul american în Europa ar putea reproduce pattern-uri întâlnite în economiile dolarizate. Îngrijorarea centrală este că, dacă economisitorii și companiile europene vor deține din ce în ce mai multe active denominate în dolari prin stablecoin-uri, influența BCE asupra ratelor dobânzii și a condițiilor de lichiditate în euro ar putea slăbi. În scenarii de criză, migrațiile majore spre instrumente legate de dolar ar putea reduce eficacitatea instrumentelor monetare ale zonei euro și ar complica răspunsurile pentru stabilitatea financiară, inclusiv mecanisme de sterilizare, operațiuni de piață deschisă și gestionarea lichidității pe termen scurt.

Systemic relevance and contagion risk

Reglementatorii subliniază, de asemenea, vulnerabilitatea sistemică. Conducerea băncii centrale olandeze a avertizat că, dacă stablecoin-urile denominate în USD vor crește necontrolat, ele ar putea deveni "sistemic relevante", ceea ce înseamnă că un retragere bruscă sau un șoc de lichiditate în acel segment ar avea efecte în aval asupra sistemului bancar și de plăți european. Un asemenea risc ridică întrebări practice despre backstop-uri ale băncilor centrale, protecții de tip depozit pentru deținătorii de stablecoin-uri și despre supravegherea emițătorilor — ce standarde de rezervă, audituri și garanții de răscumpărare ar trebui impuse pentru a limita canalele de contagiune.

Market reality: USD stablecoins dominate

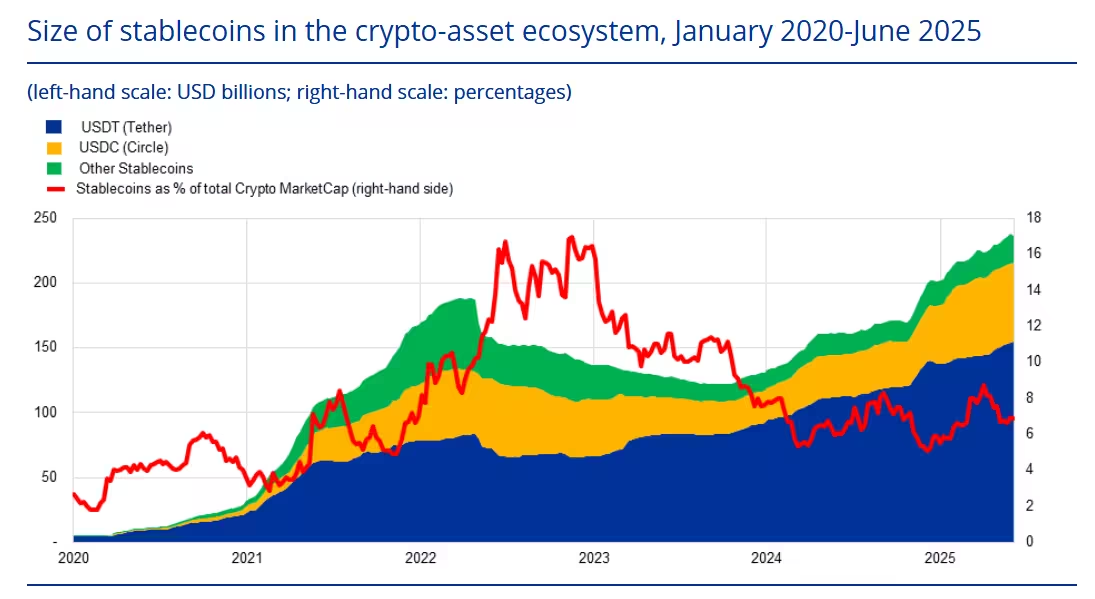

Datele subliniază dezechilibrul. Aproximativ 99% dintr-o piață de stablecoin-uri evaluată la sute de miliarde de dolari este susținută de dolarul american, în timp ce stablecoin-urile denominate în euro rămân marginale în comparație. Consecința este clară: jetoanele ancorate la dolar au devenit activul de referință pentru mulți traderi cripto și o rezervă preferată de valoare în piețele în care monedele locale sunt volatile. Această dominație afectează profunzimea lichidității în euro pe exchange-uri, perechile de tranzacționare disponibile și costurile de conversie pentru utilizatorii din UE care caută soluții de plăți digitale sau de hedging în euro.

Ecosistemul de stablecoin-uri se extinde rapid.

Why euro-backed stablecoins lag behind

Initial demand drivers

Sursa din industrie observă că valul inițial de adoptare a stablecoin-urilor a fost condus de nevoile de lichiditate ale exchange-urilor și de utilizatorii nativi cripto care aveau nevoie de o monedă de referință stabilă. Pentru că multe exchange-uri și piețe globale cotau în USD, stablecoin-urile susținute de dolar au capturat în mod natural o mare parte din volum și fluxurile de decontare. În plus, infrastructura de custodie, canalele bancare pentru rezerve și parteneriatele cu instituțiile financiare au fost inițial orientate spre dolari, consolidând ecosistemul USD și creând efecte de rețea greu de contracarat pe termen scurt.

Missing real-world use cases

Emițătorii de stablecoin-uri în euro spun că bariera principală nu este tehnologică, ci una de cerere reală: există încă relativ puține rails de plată mainstream, integrări cu comercianți, sisteme de salarizare sau aplicații DeFi care utilizează în mod constant jetoane denominate în euro în afara tradingului speculativ. Până când stablecoin-urile în euro nu vor susține eficient plăți cotidiene, facturare, transferuri transfrontaliere în interiorul UE și conversii pentru salarii, ele vor întâmpina dificultăți în a înlocui jucătorii USD bine ancorați. Pentru a stimula adopția, sunt necesare integrarea cu procesatori de plăți, API-uri bancare deschise (open banking), și parteneriate comerciale care să permită decontarea instantanee în euro și costuri competitive pentru comercianți și consumatori.

Private stablecoins vs. the digital euro (CBDC)

Timeline and capability concerns

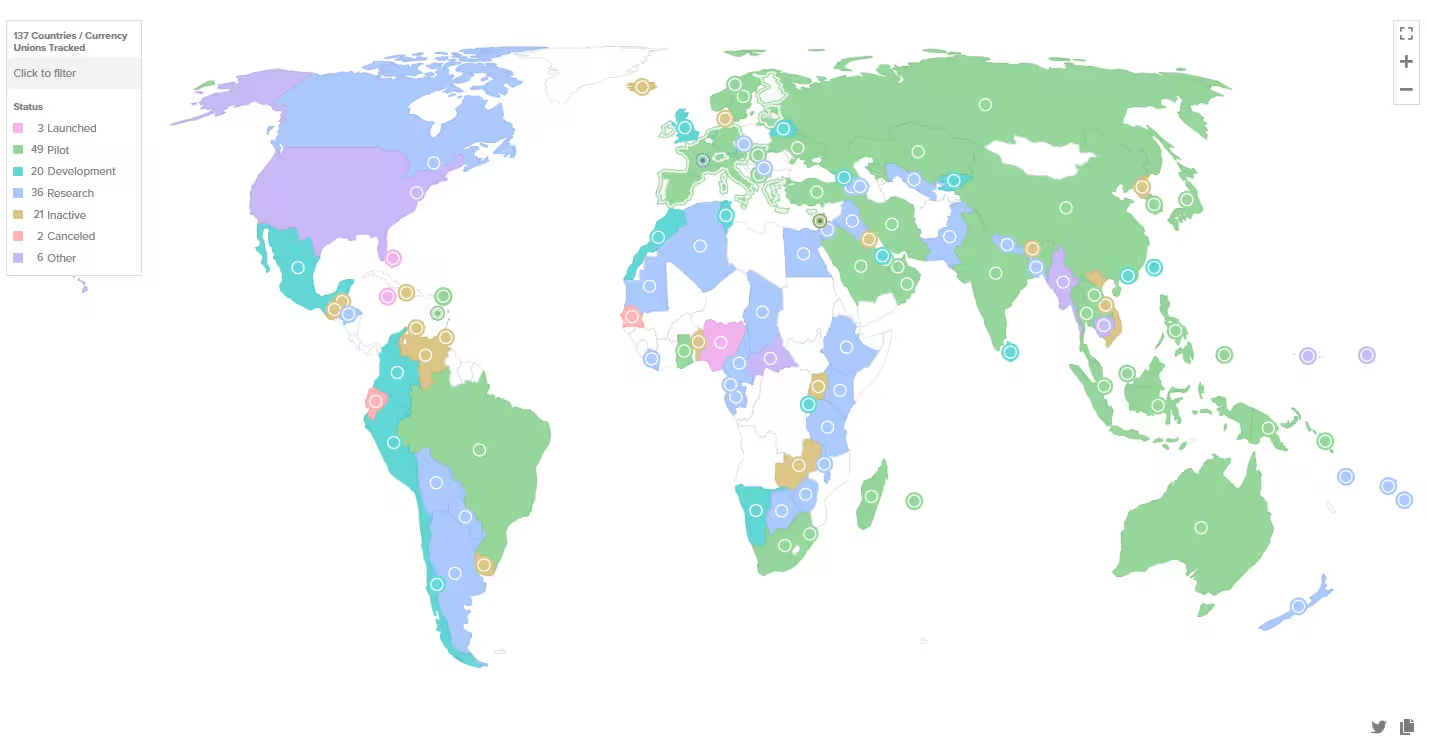

Băncile centrale din zona euro explorează activ o monedă digitală a băncii centrale (CBDC) denumită euro digital. Foile de parcurs ale BCE includ consultări cu părțile interesate, experimente de infrastructură și un calendar legislativ care ar putea aduce propuneri formale către instituțiile UE în anii următori. Susținătorii plasează euro digital ca o alternativă publică de încredere care ar putea reduce dependența de furnizori non-europeni de plăți și ar oferi o formă de bani digitali cu garanția emitentului suveran.

Trei țări au lansat CBDC-uri, iar 105 țări au CBDC în faze de dezvoltare, cercetare sau pilot.

Totuși, emițătorii de stablecoin-uri se întreabă dacă euro digital va sosi suficient de rapid sau dacă va avea designul funcțional necesar pentru transferuri globale, uzibilitate la comerciant și cazuri de utilizare programabile (finance programmable). Criticii atenționează că proiectele de CBDC prioritizează adesea controale de risc și limite de deținere care pot restrânge scalabilitatea și nu reușesc să egaleze accesibilitatea stablecoin-urilor private construite pe blockchain-uri publice. De asemenea, interoperabilitatea la nivel global, costurile de implementare și interoperabilitatea între sisteme bancare și plați tokenizate sunt aspecte esențiale evaluate de părțile private.

Design tradeoffs and adoption friction

Incertitudinile-cheie legate de euro digital rămân: va fi construit pe o blockchain publică sau pe un registru proprietar? Va facilita transferuri peer-to-peer fără fricțiuni, interoperabilitate transfrontalieră și integrare cu contracte inteligente programabile? Limitele sugerate pentru deținerile individuale sau constrângerile asupra transferurilor pe piața secundară ar putea reduce multe dintre avantajele pe care stablecoin-urile private le oferă în prezent, cum ar fi transferurile rapide, programabilitatea plăților pentru comerț electronic și instrumentele de credit instant. Alegerea arhitecturii tehnice afectează, de asemenea, confidențialitatea, securitatea și costurile operaționale pentru furnizori și utilizatori.

Industry proposals: Build a competitive euro stablecoin sector

Why a private euro stablecoin ecosystem helps

Emițătorii pledează pentru o abordare pragmatică: în loc să se aștepte exclusiv la CBDC, reglementatorii și băncile ar trebui să permită dezvoltarea unui sector robust de stablecoin-uri în euro prin reguli clare, practici de rezervă de încredere și suport de infrastructură. Un portofoliu de stablecoin-uri bine reglementate, denominate în euro, ar putea oferi euro lichiditate digitală, sprijini inovația în plăți și reduce cererea pentru alternative ancorate la dolar. Acest ecosistem ar favoriza concurența, ar diversifica riscul sistemic și ar da actorilor europeni instrumente digitale competitive pentru comerțul electronic, remiteri și active tokenizate.

Practical measures issuers recommend

- Regulatory clarity: Define supervision, reserve transparency, and redemption guarantees for stablecoin issuers to build public trust.

- Banking integration: Improve access to euro-denominated settlement accounts and payment rails for token issuers and exchanges.

- Infrastructure support: Offer central-bank liquidity backstops or access channels to limit systemic spillovers without crowding out private innovation.

- Real-world use cases: Encourage pilots for payroll, cross-border B2B payments, e-commerce checkout, and tokenized securities settlement using euro coins.

Practic, măsurile recomandate includ: clarificarea cadrului de supraveghere (inclusiv cerințele de capital și procedurile de audit pentru rezerve), transparență în privința activelor suport (de exemplu depozite bancare, titluri de stat pe termen scurt), garanții și mecanisme eficiente de răscumpărare care să asigure lichiditatea utilizatorilor. Integrarea bancară necesită facilități pentru conturi de decontare în euro, canale SEPA optimizate pentru tokeni și parteneriate cu instituții de plată. Suportul de infrastructură poate însemna linii de lichiditate la cerere sau facilități de credit la bancă centrală pentru emitenții reglementați, cu condiții clare care să prevină riscul moral. În plus, pilotarea cazurilor de utilizare din viața reală — salarizare în euro tokenizat, plăți B2B intracomunitare și soluții de checkout pentru ecommerce — este esențială pentru demonstrarea utilității practice.

Cooperation between central banks and private issuers

Deși banii digitali privați și cei publici pot concura pe caracteristici, mulți lideri din industrie anticipează un viitor complementar. Stablecoin-urile sunt, în general, susținute de active tradiționale — depozite bancare, titluri pe termen scurt sau alte rezerve de înaltă calitate — ceea ce le menține legate de sistemul bancar fiat. Această relație sugerează că băncile centrale și reglementatorii pot concepe cadre hibride care păstrează suveranitatea monetară, în timp ce permit inovația în plăți bazate pe blockchain și în finanțele descentralizate (DeFi). Astfel, politici care combină supraveghere prudentă, cerințe de transparență și interoperabilitate tehnică pot facilita coexistența euro digital și a stablecoin-urilor private.

Unele bănci centrale au semnalat deja disponibilitatea de a sprijini facilități de lichiditate pentru emițătorii de stablecoin-uri reglementați, recunoscând că un ecosistem de plăți rezilient necesită colaborare între actori publici și privați. Dacă sunt proiectate cu atenție, astfel de programe pot asigura stabilitatea fără a transforma CBDC-urile în singura opțiune digitală viabilă. Mecanismele de cooperare pot include certificări pentru emițători, acces controlat la conturi de decontare la bănci centrale și protocoale tehnice comune pentru a gestiona situații de stres de piață.

Policy options: What the EU can do now

Pentru factorii de decizie care urmăresc protejarea euro și menținerea unor plăți eficiente, se recomandă o strategie pe mai multe direcții:

- Accelerate regulatory certainty: Finalize rules that address reserve management, auditability, and redemption rights for stablecoins.

- Promote interoperability: Invest in bridges and standards that let euro stablecoins move seamlessly between wallets, exchanges, and merchant systems.

- Support pilots and real-world adoption: Fund or endorse public-private pilots for payroll conversions, cross-border SME payments, and tokenized asset settlement using euro tokens.

- Coordinate internationally: Work with other jurisdictions to ensure euro stablecoins are accepted in on-ramps and off-ramps globally, reducing incentives to prefer USD tokens for cross-border use.

Mai concret, UE poate accelera certitudinea regulatory prin adoptarea rapidă a standardelor privind gestionarea rezervelor (inclusiv cerințele minime pentru activele suport), audituri periodice și drepturi clare de răscumpărare pentru utilizatori. Promovarea interoperabilității tehnice — prin standarde comune, „bridges” sigure și protocoale de tokenizare compatibile — va facilita mișcarea fluentă a stablecoin-urilor în euro între portofele, exchange-uri și sisteme comerciale. Sprijinirea proiectelor pilot public-private în sectoare precum salarizarea, plățile transfrontaliere pentru IMM-uri și decontarea valorilor mobiliare tokenizate poate demonstra utilitatea practică și poate reduce fricțiunile de adopție. În plus, coordonarea internațională cu alte jurisdicții este esențială pentru a asigura că euro stablecoin-urile pot fi transformate ușor în fiat la intrările și ieșirile de piață din întreaga lume, diminuând astfel preferința pentru tokeni USD în utilizări transfrontaliere.

Outlook: Toward resilient euro-denominated digital money

Alegerea cu care se confruntă UE nu este binară. Un viitor în care euro rămâne central în economia digitală europeană poate fi atins prin combinarea unui euro digital proiectat cu atenție și a unui ecosistem divers și reglementat de stablecoin-uri susținute în euro. Dacă reglementatorii stabilesc reguli clare și infrastructură de suport, stablecoin-urile în euro pot oferi eficiența plăților, programabilitatea și transferabilitatea globală pe care utilizatorii o cer — în timp ce păstrează suveranitatea politicii monetare și reduc riscurile de dolarizare.

Pe scurt, stablecoin-urile în euro nu sunt doar o inovație tehnică; ele sunt un instrument strategic. Dacă Europa investește în reglementare suportivă, acces bancar și cazuri de utilizare din viața reală, un sector competitiv de stablecoin-uri euro poate contracara riscurile de dolarizare și poate asigura relevanța euro în economia tokenizată globală.

Dezbaterile legate de stablecoin-uri se reduc în final la opțiune: oferirea către companii, consumatori și dezvoltatori europeni a unor opțiuni robuste de bani digitali denominați în euro, care să fie sigure, lichide și potrivite inovației native pe blockchain. Aceasta implică cooperare instituțională, claritate reglementară, infrastructură tehnică interoperabilă și un accent pragmatic pe adoptarea reală, nu doar pe speculație.

Sursa: cointelegraph

Lasă un Comentariu