7 Minute

Băncile italiene susțin euro digital, dar solicită eșalonarea costurilor

Băncile italiene și-au exprimat public sprijinul pentru inițiativa euro digital a Băncii Centrale Europene (BCE), susținând obiectivul suveranității digitale europene, dar solicitând în același timp BCE-ului și legislatorilor UE să distribuie costurile de implementare pe mai mulți ani. Marco Elio Rottigni, director general al Asociației Bancare Italiene (ABI), a declarat că sectorul bancar recunoaște valoarea unei monede digitale emise de banca centrală (CBDC), însă a subliniat povara semnificativă a cheltuielilor de capital pe care le vor suporta instituțiile comerciale. În viziunea băncilor, adoptarea euro digital trebuie gestionată astfel încât să nu pună presiune excesivă pe bilanțurile instituțiilor bancare și să permită o tranziție ordonată la noi infrastructuri de plăți digitale.

De ce susțin băncile euro digital — cu rezerve

„Suntem în favoarea euro digital deoarece întruchipează un concept de suveranitate digitală,” a afirmat Rottigni în timpul unui seminar de presă la Florența, potrivit relatărilor Reuters. Băncile italiene sprijină principiul conform căruia Europa ar trebui să controleze un instrument public digital sigur pentru plăți, care să ofere cetățenilor și întreprinderilor un mijloc de plată fiabil, rezilient și interoperabil la scară europeană. Totuși, ele avertizează că dezvoltarea tehnologică, integrarea cu sistemele bancare existente și conformitatea cu reglementările (inclusiv cerințele KYC/AML și protecția datelor) implică costuri semnificative. ABI a solicitat ca aceste costuri să fie amortizate pe mai mulți ani, printr-un calendar clar de finanțare și măsuri de sprijin, pentru a evita tensionarea pozițiilor patrimoniale și a capitalului reglementar al băncilor comerciale.

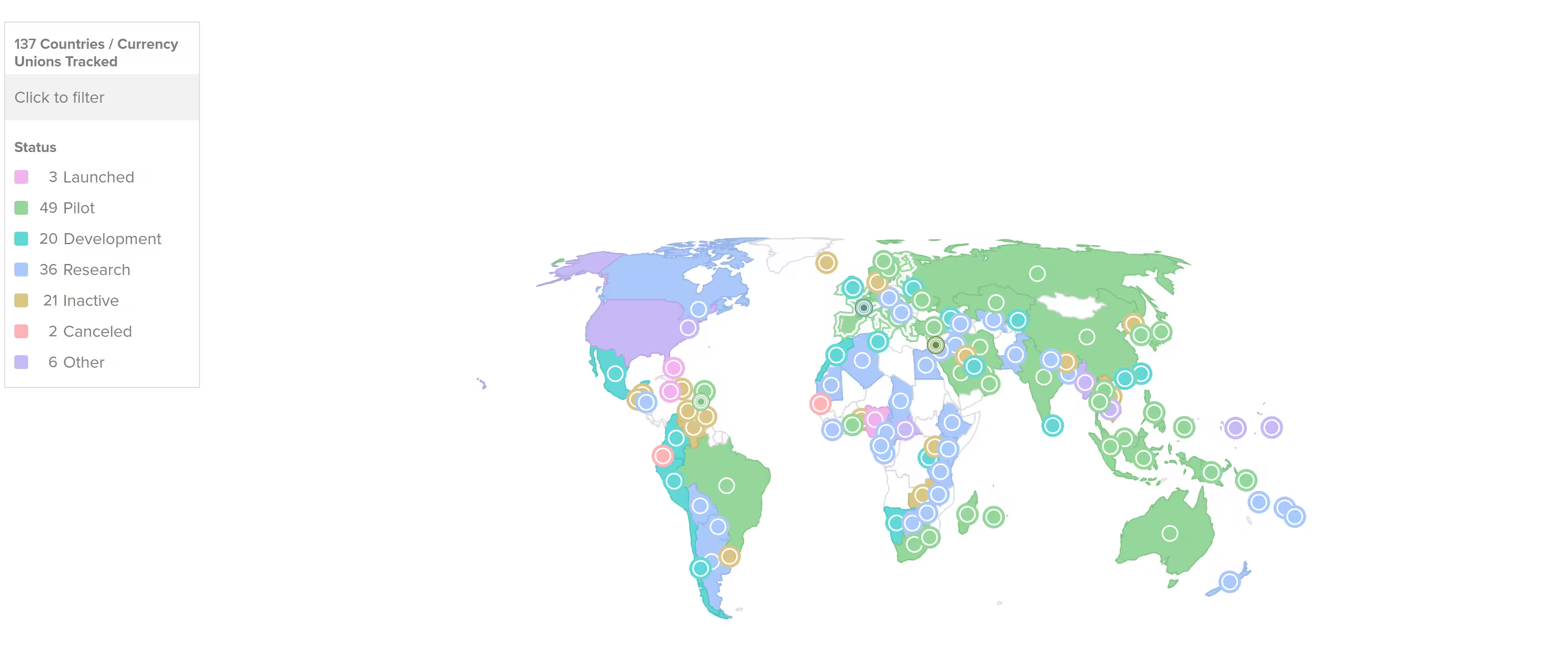

137 de țări și uniuni monetare, reprezentând 98% din PIB-ul global, explorează o CBDC

Calendar și etape legislative

Consiliul Guvernatorilor BCE a convenit, în reuniunea din 29–30 octombrie, să avanseze proiectul euro digital după o fază pregătitoare de doi ani. Este planificată o fază pilot pentru 2027, iar o implementare completă este vizată posibil în 2029, condiționată însă de adoptarea cadrului legislativ la nivelul Uniunii Europene, așteptat în 2026. Acest orizont temporal subliniază necesitatea unei planificări financiare atente din partea băncilor, care vor trebui să integreze interfețele CBDC și funcționalitățile portofelelor de retail în arhitecturile lor existente, inclusiv în sistemele de plăți online, POS și aplicațiile mobile. Planificarea trebuie să includă evaluări de risc, teste de încărcare, proceduri de back-up și strategii operaționale pentru gestionarea volumelor mari de tranzacții și a situațiilor de criză, astfel încât interoperabilitatea euro digital cu sisteme precum SEPA sau soluții private de tokenizare să se realizeze în condiții de securitate și eficiență.

Îngrijorările băncilor comerciale și abordarea „în oglindă”

Unele bănci din Franța și Germania au avertizat că un portofel de retail susținut direct de BCE ar putea atrage depozite către conturi centrale sau instrumente conectate la banca centrală, erodând baza depozitelor instituțiilor comerciale și slăbind intermedierea financiară tradițională. Acest risc de dislocare a depozitelor poate reduce capacitatea băncilor de a acorda credite și poate afecta stabilitatea financiară dacă nu sunt prevăzute mecanisme de compensare sau reguli specifice. Pentru a răspunde acestor temeri, Rottigni de la ABI a propus o abordare „twin” sau „în oglindă”, combinând euro digital emis de BCE cu soluții complementare dezvoltate și susținute de bănci comerciale. Modelul hibrid propus urmărește să protejeze ecosistemele de plăți private — inclusiv inițiative de consorțiu bancar precum Wero — asigurând în același timp competitivitatea Europei în domeniul plăților digitale și o tranziție echilibrată către infrastructuri tokenizate și interoperabile.

Parteneriate tehnologice, riscuri și funcționalități

BCE a semnat deja acorduri-cadru cu șapte furnizori de tehnologie pentru a contribui la dezvoltarea funcțiilor de bază ale unei CBDC de retail. Contractele acoperă domenii cheie precum gestionarea fraudei și a riscului, schimbul securizat de date de plată și dezvoltarea software. Printre furnizori au fost nominalizați specialiști în detectarea fraudelor, cum ar fi Feedzai, și firme de securitate recunoscute precum Giesecke+Devrient (G+D). Printre funcționalitățile planificate se numără „alias lookup” — care permite efectuarea plăților fără a fi necesar să cunoști furnizorul de servicii de plată al destinatarului — și plăți offline, capabilități esențiale pentru adoptarea la scară largă în mediile retail, inclusiv în zone cu conectivitate limitată. Dezvoltarea acestor funcționalități implică provocări tehnice, precum garantarea confidențialității datelor, prevenirea atacurilor de tip replay și asigurarea sincronizării în momentul reconectării dispozitivelor offline. Totodată, integrarea componentelor de fraud detection și KYC în fluxurile transfrontaliere va necesita standarde comune și protocoale de interoperabilitate la nivel european.

Ce înseamnă asta pentru bănci, reglementatori și piețele crypto

Pentru bănci, problema centrală rămâne gestionarea costurilor de integrare și protejarea stabilității depozitelor în timp ce participă la un ecosistem de monedă digitală publică. Instituțiile trebuie să-și adapteze arhitecturile IT, procesele de conformitate și modelele operaționale pentru a putea oferi servicii competitive de portofel digital, KYC și anti-fraudă, dar fără a compromite reziliența financiară. Reglementatorii, pe de altă parte, trebuie să găsească un echilibru între susținerea inovației tehnologice, protejarea vieții private a utilizatorilor și menținerea stabilității financiare: aceasta include stabilirea unor garanții clare privind plafonarea depozitelor în portofelele BCE, mecanisme de protecție a lichidității și reguli de interoperabilitate prudentială.

Pentru comunitatea mai largă din jurul criptomonedelor și tehnologiilor blockchain, euro digital reprezintă o punte potențială între CBDC-urile reglementate și canalele private tokenize de plată, cu implicații majore pentru suveranitatea digitală, competiția între sisteme de plată și tokenizarea activelor. Implementarea euro digital ar putea accelera dezvoltarea unor infrastructuri de registru distribuit (DLT) compatibile cu reglementările, stimulând în același timp apariția unor noi produse financiare tokenizate, cum ar fi active digitale garantate, stablecoins reglementate sau instrumente de plată interoperabile. Totuși, aceste evoluții ridică întrebări privind regimul juridic al tokenurilor, conformitatea fiscală și protecția consumatorilor, aspecte pe care autoritățile europene vor trebui să le clarifice în cadrul legislației așteptate.

Conform BCE, firmele selectate vor dezvolta, de asemenea, funcții precum „alias lookup”, care le vor permite utilizatorilor să trimită sau să primească plăți fără a cunoaște furnizorul serviciului de plată al destinatarului, precum și capabilități de plată offline. Implementarea acestor facilități tehnice va fi esențială pentru adopția largă a euro digital de către consumatori și comercianți, dar va necesita testare extinsă în condiții reale, reglementări clare privind responsabilitățile părților implicate și soluții robuste de securitate cibernetică pentru a preveni compromisuri ale integrității tranzacțiilor și ale datelor personale. În contextul unei piețe globale în care 137 de țări și uniuni monetare investighează sau pilotează CBDC-uri, coordonarea internațională privind standardele tehnice și reglementările prudentiale devine un element strategic pentru menținerea competitivității economice și a suveranității digitale europene.

Sursa: cointelegraph

Lasă un Comentariu