9 Minute

Ce s-a întâmplat cu Bitcoin?

Bitcoin (BTC) a înregistrat una dintre cele mai abrupte scăderi din ultimele luni, corectând cu peste 40% în ultima lună până la un minim de la începutul anului în jurul sumei de 59.930 USD. Vânzările au lăsat BTC la mai mult de 50% sub maximul istoric din octombrie 2025, situat aproximativ la 126.200 USD. Traderii, analiștii și desk-urile instituționale caută cu rapiditate cauzele acestui declin brusc, pe măsură ce volatilitatea revine în piețele cripto.

Concluzii cheie:

- Mai multe forțe de piață — utilizarea efectului de levier de către fonduri hedge din Hong Kong, hedging-ul băncilor pentru produse structurate legate de ETF-uri și realocarea minerilor — sunt invocate ca factori ai vânzărilor masive.

- Activitatea ETF-urilor spot, pozițiile pe opțiuni și costurile de finanțare în yeni par centrale în narațiune.

- Dacă BTC rămâne sub pragul de 60.000 USD pe termen susținut, veniturile minerilor și economia producției pot intra sub presiune semnificativă.

Grafic preț BTC/USD zilnic.

Teoria 1 — Pariurile cu levier ale fondurilor hedge din Hong Kong pe ETF-uri

O explicație larg discutată indică fonduri hedge cu sediul în Asia, în special în Hong Kong, care au plasat pariuri mari și puternic leverate pentru continuarea creșterii Bitcoin. Aceste fonduri ar fi folosit opțiuni legate de ETF-uri spot de Bitcoin, precum IBIT al BlackRock, pentru a amplifica randamentele. Pentru a acoperi primele plătite pentru acele opțiuni, au împrumutat yeni japonezi la costuri reduse și au convertit ulterior lichiditățile în active cu randament mai mare, inclusiv criptomonede.

Când piața a încetat să susțină mișcarea și BTC a stagnat, strategia de carry trade s-a inversat. Creșterea costurilor de împrumut în yeni și apelurile pentru marjă au forțat o delevierare rapidă. Creditorii au cerut garanții adiționale, iar fondurile au fost obligate să lichideze poziții, generând un efect de tip „waterfall” care a împins prețul în jos și a amplificat vânzările panicate în tokenuri corelate. Acest mecanism ilustrează cum împrumuturile transfrontaliere și costurile de financiare pot transmite volatilitate pe piețele cripto.

Mai mult, structura opțiunilor — poziții lungi pe call cu levier combinate cu vânzări de put în strategii sintetic-riscante — poate agrava impactul: dacă volatilitatea realizată depășește așteptările sau dacă lichiditatea pe piața greilor opțiuni scade, corecțiile pot deveni autoalimentate. Fluxurile de capital dinspre investitorii de retail și instituționali asiatici au fost identificate în rapoarte de piață ca având o pondere substanțială în dinamica vânzărilor recente.

Teoria 2 — Băncile și produsele structurate legate de ETF-uri

Cum pot transforma notele structurate dealeri în vânzători. O a doua narațiune, susținută de foști executivi de la schimburi și comentatori de piață, se concentrează pe băncile care vând clienților note structurate indexate pe ETF-uri spot de Bitcoin. Aceste produse pot include bariere, declanșatoare de protecție a principalului sau caracteristici de plată care obligă băncile să-și acopere expunerea prin tranzacționarea instrumentului suport — fie BTC spot, fie derivate pe BTC.

Când praguri cheie de preț sunt străpunse, dealeri trebuie să facă delta-hedging agresiv. Aceasta generează așa-numita gamma negativă: pe măsură ce BTC scade, hedging-ul necesită vânzări suplimentare, fapt care împinge prețul mai jos și declanșează noi hedging-uri. Anumiți analiști au semnalat o notă structurată legată de IBIT unde depășirile unor niveluri au constrâns market makerii să-și reducă riscul prin vânzare. Astfel de hedge-uri conduse de dealeri pot transforma furnizorii de lichiditate în vânzători forțați, accelerând corecția.

Din perspectiva microstructurii pieței, aceste mecanici afectează profunzimea carnetelor de ordine: când market makerii reduc participarea, book-urile devin mai subțiri, iar impactul fiecărei vânzări mari asupra prețului crește. În plus, sincronizarea între expirările de opțiuni, reechilibrările ETF-urilor și rularea produselor structurate poate crea puncte de presiune specifice, în special în intervale de timp cu volum redus pe burse.

Teoria 3 — Minerii realocă capital către centre de date AI

Economia mineritului și pivotul către AI

Un al treilea factor, mai structural, este o posibilă realocare a capitalului minerilor din activitatea de minerit Bitcoin către oportunități emergente în centre de date pentru inteligență artificială (AI). Mai mulți mineri publici au raportat planuri de diversificare către servicii mai largi de centre de date — o schimbare care poate implica vânzarea rezervelor de BTC pentru a finanța echipamente și infrastructură.

Observatorii pieței au notat scăderi ale hash-rate-ului în anumite regiuni — estimările sugerează reduceri între 10% și 40% pentru rețele sau operatori specifici — iar indicatori precum Hash Ribbons au semnalat stres: media mobilă pe 30 de zile a hash-rate-ului coborând sub media pe 60 de zile este, istoric, un semn negativ pentru sănătatea minerilor și poate prevesti capitularea. Astfel de modificări în comportamentul minerilor reflectă nu doar decizii tactice de gestionare a lichidităților, ci și o tranziție strategică către active cu venituri recurente și cerere stabilă, cum sunt serviciile de găzduire pentru centre AI.

Hash Ribbon BTC vs. preț.

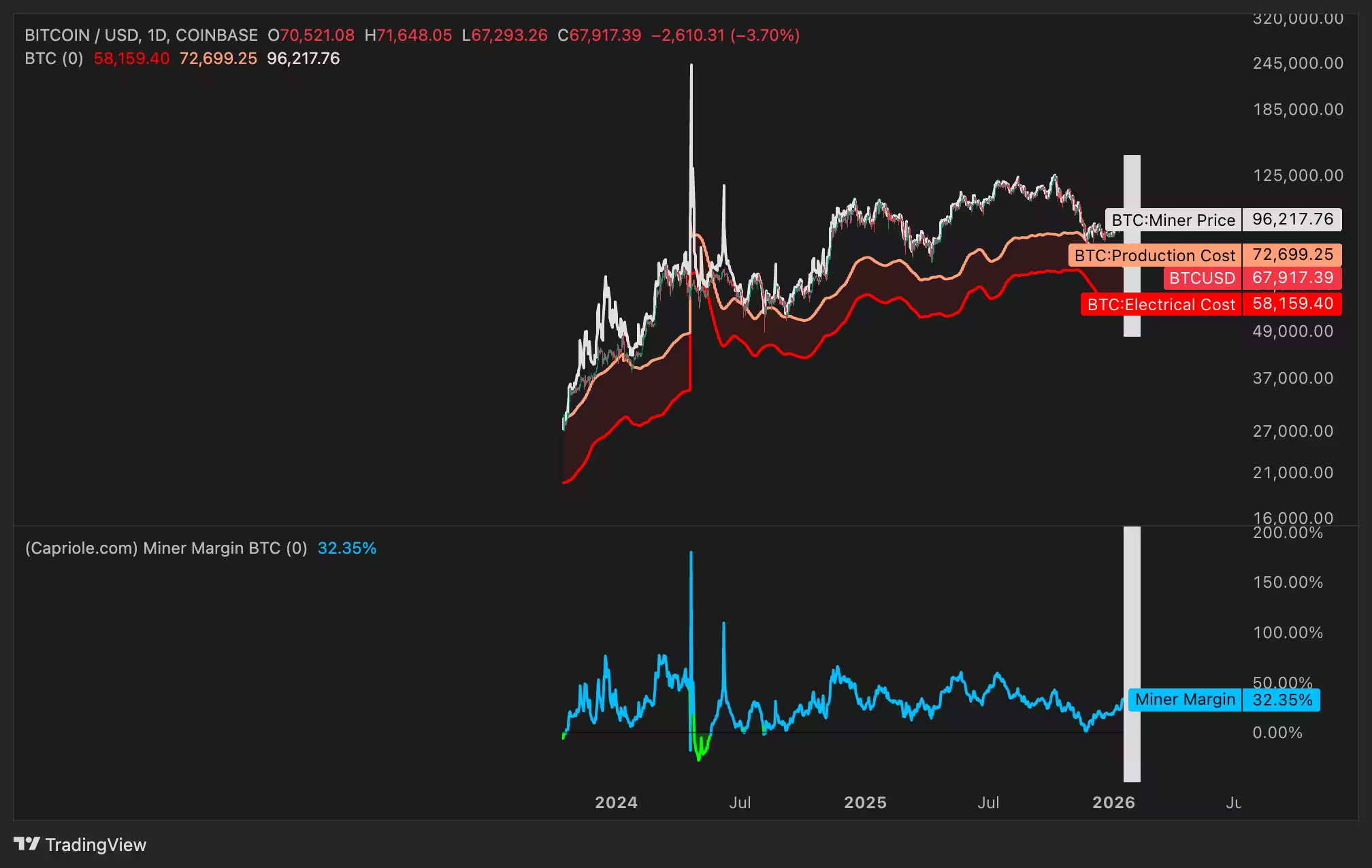

Datele publicate de birouri de cercetare indică un cost mediu estimat al electricității pentru mineritul unui BTC în jur de 58.160 USD, cu costuri nete de producție apropiate de 72.700 USD. Având în vedere aceste calcule, prețurile susținute sub 60.000 USD ar comprima substanțial marjele minerilor și ar putea declanșa vânzări suplimentare din rezerve dacă firmele au nevoie de lichidități pentru a acoperi operațiunile curente sau pentru a finanța investiții în noi proiecte de centre de date.

Acest tip de reechilibrare poate avea două efecte simultane: pe termen scurt, presiune suplimentară de vânzare asupra pieței, iar pe termen mediu, o schimbare structurală în compoziția investitorilor în BTC — mai puțin stoc ținut ca rezervă de către mineri și mai mult capital direcționat către active operaționale cu costuri fixe ridicate. Factorii energetici și contractele avantajoase de furnizare energie vor juca un rol esențial în deciziile minerilor de a păstra sau vinde BTC.

Grafic zilnic BTC/USD vs. costul de producție și costul electric.

Ce înseamnă asta pentru traderi și deținătorii pe termen lung

Pe termen scurt, volatilitatea crescută și vânzările determinate de lichiditate pot împinge BTC către niveluri care testează punctele de break-even ale minerilor și pragurile de hedging ale dealerilor. Deținătorii pe termen lung par, de asemenea, mai prudenți: datele on-chain arată că portofelele care dețin între 10 și 10.000 BTC controlează cea mai mică pondere din ofertă în ultimele nouă luni, ceea ce sugerează o reducere a expunerii într-o parte a rețelei în loc de acumulare continuă.

Din perspectiva alocării activelor și a managementului riscului, participanții la piață ar trebui să monitorizeze îndeaproape fluxurile de opțiuni, volumele ETF spot, ratele de finanțare (funding rates) și indicatorii de hash-rate. Fiecare dintre aceste lentile oferă informații despre natura presiunii de vânzare: dacă este determinată preponderent de lichiditate (vânzări forțate), generată structural de mecanici de hedging sau înrădăcinată în schimbări fundamentale ale comportamentului minerilor și allocatorilor instituționali.

Practici recomandate pentru participanți includ: rotația mărimii poziției în funcție de volatilitate implícită, utilizarea ordinelor limită pentru a evita slippage-ul în perioadele de volume reduse, și stabilirea clară a pragurilor de reevaluare a pozițiilor pe baza costurilor de producție ale minerilor și a datei expirării opțiunilor majore. Instituțiile trebuie să includă scenarii de stres care să modeleze impactul unor vânzări coordonate ale unor jucători mari (de exemplu, o vânzare a unei rezerve miner sau o delevierare masivă a unui fond hedge).

Concluzie

Probabil nu există o singură cauză; această corecție pare rezultatul unor tensiuni suprapuse: delevierarea pozițiilor legate de ETF-uri cu efect de levier, hedge-urile dealerilor legate de produse structurate și reechilibrările minerilor în contextul unor inițiative de centre de date. Dacă BTC scade decisiv sub 60.000 USD, ne putem aștepta la o presiune crescută din partea minerilor și, posibil, la vânzări forțate suplimentare, care ar putea adânci scăderea pe termen scurt înainte ca piața să găsească un nou echilibru.

Pe termen mediu, revenirea va depinde de restaurarea lichidității, stabilizarea costurilor de finanțare (în special în yen) și de deciziile strategice ale minerilor privind diversificarea în infrastructură AI. Următoarele săptămâni vor fi decisive pentru a înțelege dacă acest episod este o corecție temporară într-un ciclu mai larg de acumulare institutională sau un punct de cotitură care impune o reevaluare mai profundă a modelelor de business din ecosistemul Bitcoin.

Sursa: cointelegraph

Lasă un Comentariu