9 Minute

Raportul Xapo Bank: Împrumuturile garantate cu Bitcoin trec de la lichiditate la strategie

Raportul Digital Wealth 2025 al Xapo Bank, cu sediul în Gibraltar, evidenţiază o schimbare notabilă în modul în care clienţii cu avere netă ridicată folosesc împrumuturile garantate cu Bitcoin. În loc să accesese împrumuturi crypto pentru lichiditate pe termen scurt, debitorii contractează tot mai frecvent credite în dolari SUA garantate cu Bitcoin ca parte a planificării financiare pe termen mai lung. Această tendinţă subliniază rolul în evoluţie al Bitcoin ca garanţie productivă în cadrul sistemelor bancare reglementate, integrând active digitale în servicii tradiţionale de private banking.

Pe măsură ce piaţa cripto se maturizează, produselor bancare le revine sarcina de a oferi soluţii care combină siguranţa reglementării, custodia clară a activelor şi termene care corespund orizonturilor investiţionale ale clienţilor avuţi. În acest context, Xapo Bank pare să fi poziţionat oferta sa de împrumuturi ca un instrument de gestionare a lichidităţii și al riscului, destinat celor care caută eficiență de capital fără a lichida pozițiile în Bitcoin.

Principalele constatări din primul an de creditare al Xapo

Conform raportului pus la dispoziţie publicaţiei Cointelegraph, 52% din împrumuturile garantate cu Bitcoin emise de Xapo în 2025 aveau o durată de 365 de zile. Chiar şi după ce volumul noilor împrumuturi a încetinit în a doua parte a anului, soldurile restante au continuat să crească — un semnal că debitorii îşi menţin poziţiile deschise în loc să utilizeze împrumuturile ca soluţii de numerar de urgenţă. Produsul Xapo permite clienţilor calificaţi să împrumute dolari americani împotriva Bitcoin, cu raporturi împrumut-valoare (loan-to-value - LTV) prudente şi termene de până la un an.

Datele sugerează, de asemenea, că structurarea contractelor (maturităţi de 12 luni, LTV conservator, proceduri de custodie reglementată) contribuie la comportamentul de menţinere a poziţiilor, reducând nevoia de a lichida Bitcoin în perioade de volatilitate. Această abordare contrastează cu modelele anterioare de creditare cripto, unde condiţiile mai agresive de LTV şi proceduri de administrare a marjelor au condus frecvent la lichidări rapide în perioade de corecţie a pieţei.

De ce preferă debitorii împrumuturile în locul vânzării Bitcoin

Pentru mulţi deţinători pe termen lung de Bitcoin, creditarea cu garanţie reprezintă o metodă de a accesa lichidităţi păstrând în acelaşi timp expunerea la potenţialul de apreciere al activului. Xapo Bank deserveşte clienţi privaţi şi persoane foarte bogate care, în multe cazuri, deţin o proporţie semnificativă din averea lor în Bitcoin; raportul notează că aceşti clienţi s-au simţit confortabil realizând un grad de profit prin intermediul împrumuturilor, dar şi-au păstrat majoritatea Bitcoin-urilor în perioadele de volatilitate a pieţei.

CEO-ul Seamus Rocca a caracterizat comportamentul drept o planificare financiară disciplinată, în stilul băncilor private, mai degrabă decât o practică de îndatorare speculativă. În practică, utilizarea unui împrumut USD garantat cu BTC poate servi drept mecanism pentru: finanţarea oportunităţilor investiţionale, efectuarea de achiziţii majore fără a realiza evenimente fiscale imediate, sau restructurarea lichidităţii portofoliului. Aceasta permite clienţilor să gestioneze atât aspectele fiscale (evitând vânzarea și realizarea unei câștiguri de capital imediat în anumite jurisdicții), cât şi pe cele de planificare succesorală și conservare a patrimoniului.

Designul produsului şi abordarea riscului

Xapo a lansat împrumuturile USD garantate cu Bitcoin pe 18 martie 2025, poziţionând produsul ca o alternativă conservatoare la modelele anterioare de creditare cripto. Atenţia a fost pusă pe raporturi LTV reduse, aranjamente de custodie reglementate şi termene de până la 365 de zile pentru a atrage "bitcoineri" cu orizont pe termen lung care doresc lichiditate fără a vinde poziţiile.

Această proiectare reflectă o mișcare mai amplă în creditarea cripto spre soluţii colaterale integrate în bănci reglementate: mecanisme clare de evaluare a garanţiilor, politici transparente de marjă, proceduri de apreciere a preţului de lichidare şi canale de custodie care separă activele clientului de cele ale instituţiei. Elementele-cheie includ monitorizarea continuă a valorii colateralului, praguri automate de notificare înainte de apelurile de margină şi politici de lichidare graduale menite să minimizeze impactul pe piaţă.

Din perspectivă de risc, banca pare să privilegieze conservarea capitalului şi stabilitatea pe termen lung. Acest lucru implică de regulă termeni de împrumut care limitează expunerea atât a creditorului, cât şi a debitorului: LTV mai mici reduc probabilitatea lichidărilor forţate; termene fixe permit o planificare fiscală şi financiară previzibilă; iar custodia reglementată atenuează riscurile operationales asociate administrării private a cheilor private.

Concentrarea regională şi implicaţiile pe piaţă

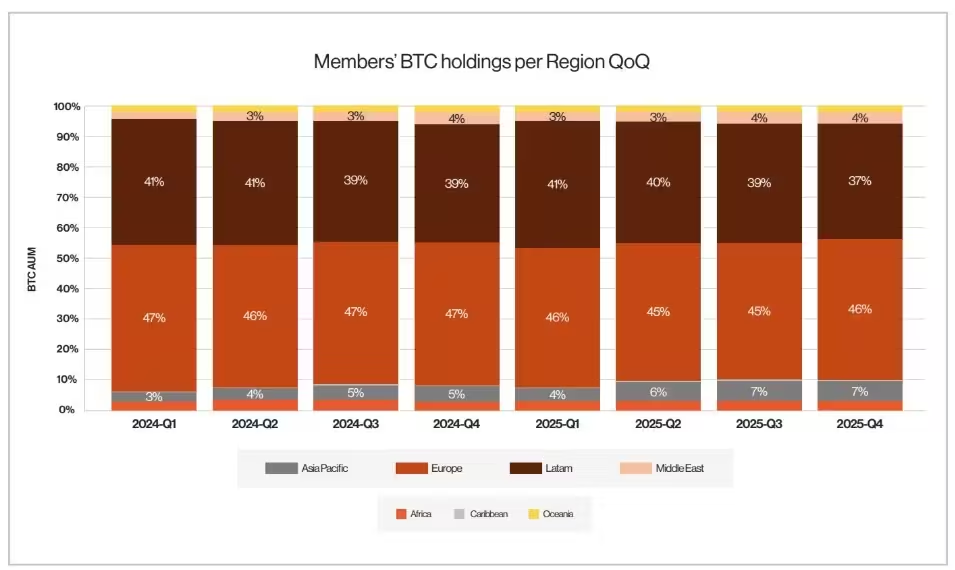

Volumele de împrumut au fost concentrate în Europa şi America Latină, care au înregistrat împreună 85% din volumul total (56% respectiv 29%). Această concentrare sugerează o cerere regională puternică pentru produse de creditare Bitcoin reglementate, în special printre clienţii ce caută lichiditate în USD prin intermediu garanţiei în Bitcoin. Diferenţele regionale pot reflecta factori precum preferinţele jurisdicţionale pentru custodii reglementate, regimul fiscal, gradul de adopţie al Bitcoin în rândul investitorilor high-net-worth şi accesul la servicii bancare internaţionale.

Pentru Europa, cererea poate fi explicată printr-un mediu de reglementare în dezvoltare şi o populaţie de clienţi private banking deschişi la integrarea activelor digitale în strategii tradiţionale. În America Latină, rolul Bitcoin ca instrument de conservare a capitalului şi ca punte către lichiditate denominată în USD rămâne un factor esenţial, având în vedere istoricul inflaţiei în anumite state şi cererea ridicată pentru dolarizare financiară.

Pe măsură ce aceste împrumuturi oferite de bănci devin parte integrantă a strategiilor de gestionare a averii, ele pot influenţa modul în care investitorii instituţionali şi retail concep eficienţa de capital şi construcţia portofoliului. Integrarea Bitcoin ca garanţie reglementată poate facilita accesul la lichiditate în condiţii mai bune de capital, permiţând alocări mai eficiente între active tradiţionale şi digitale.

Deţinerile de BTC ale membrilor, pe regiuni, trimestru după trimestru.

Ce înseamnă aceasta pentru creditarea cripto şi pentru piaţă

Datele Xapo subliniază maturizarea pieţei de creditare cripto, unde băncile reglementate oferă produse de credit conservatoare care prioritizează conservarea capitalului şi expunerea pe termen lung. Pentru investitorii cripto, împrumuturile garantate cu Bitcoin pot fi un instrument strategic pentru gestionarea nevoilor de lichiditate, planificării fiscale sau reechilibrării portofoliului fără a declanşa o vânzare. Pentru piaţa mai largă, creşterea creditării reglementate şi colateralizate consolidează narativa Bitcoin ca activ investibil, integrat în serviciile tradiţionale de private banking.

Practic, aceste produse permit optimizarea structurii capitalului: în loc să lichideze active în condiţii nefavorabile de piaţă, investitorii pot folosi BTC drept colateral pentru a accesa USD şi a finanţa obligaţiuni, investiţii imobiliare sau alte oportunităţi. În plus, pentru familiile cu averi semnificative, soluţiile de creditare pot face parte din planuri de succesiune, unde păstrarea activelor digitale în portofoliu este preferată pentru transferul ordonat al bogăţiei între generaţii.

Pe termen mediu şi lung, pe măsură ce adopţia Bitcoin creşte în rândul persoanelor cu avere netă ridicată, este de aşteptat apariţia unor produse de credit reglementate care pun accent pe LTV scăzut, custodia clară şi termene aliniate la orizonturi investiţionale pe termen lung. Comportamentul observat în primul an de creditare al Xapo oferă o fereastră timpurie asupra modului în care aceste produse ar putea fi integrate în strategii complete de gestionare a averii.

În plus, creşterea unui ecosistem reglementat pentru împrumuturi colateralizate poate avea efecte pozitive asupra lichidităţii pieţei secundare pentru Bitcoin, reducând presiunile de vânzare în perioade volatilitatea şi oferind alternative transparente la lichidarea activelor. Aceasta poate încuraja, de asemenea, fluxuri de capital instituţional care anterior au fost reticente din cauza preocupărilor legate de custodie, contrapartidă şi reglementare.

Totuşi, rămân provocări: definirea clară a tratamentului fiscal la nivel internaţional pentru împrumuturile garantate cu active digitale, interoperabilitatea între jurisdicţii în ceea ce priveşte custodia şi recunoaşterea legală a garanţiilor în criptomonede, precum şi comunicarea clară a riscurilor către clienţi. Băncile care reuşesc să abordeze aceste provocări prin produse transparente, robuste din punct de vedere operaţional şi conforme, vor avea un avantaj competitiv semnificativ în atragerea clientului high-net-worth interesat de Bitcoin şi alte active digitale.

În concluzie, împrumuturile garantate cu Bitcoin oferite de Xapo Bank în prima lor etapă par să marcheze o tranziţie importantă: de la instrumente de lichiditate pe termen scurt, adesea folosite în contexte speculative, către componente strategice ale planificării patrimoniale private, integrate în infrastructuri bancare reglementate. Aceasta schimbare reflectă atât evoluţia produselor financiare cripto, cât şi maturizarea cererii din partea unui segment de clienţi care caută stabilitate, transparenţă şi soluţii de lichiditate compatibile cu conservarea capitalului.

Sursa: cointelegraph

Lasă un Comentariu