11 Minute

Trendurile demografice globale și creșterea averii personale ar putea schimba felul în care investitorii alocă capitalul pe termen lung — inclusiv o potențială creștere a cererii pentru criptomonede precum Bitcoin. Un raport recent al Federal Reserve Bank din Kansas City sugerează că îmbătrânirea populației, combinată cu avansul productivității, va direcționa mai mult capital către piețele internaționale de active, favorizând instrumente ce protejează valoarea și oferă diversificare.

Demografia și cererea pe termen lung pentru active digitale

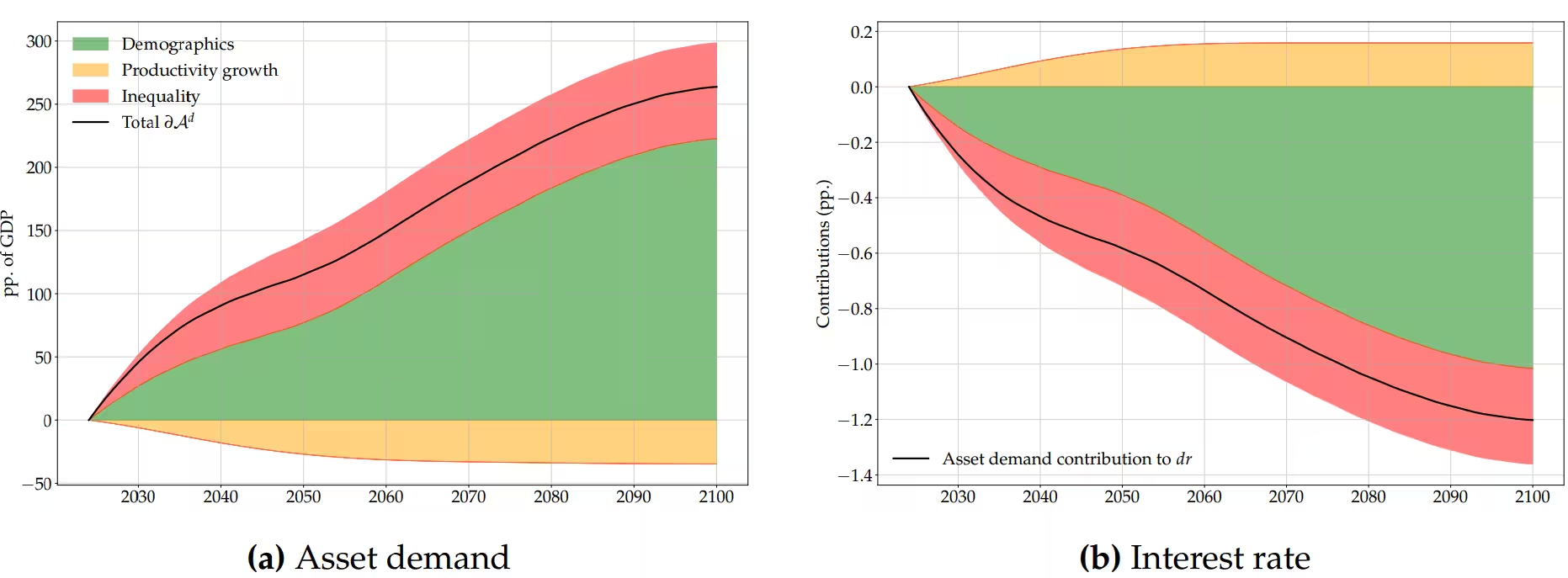

Analiza Kansas City Fed proiectează evoluția demografică până în 2100 și concluzionează că simpla creștere a ponderii populației în vârstă poate mări semnificativ cererea pentru active financiare. Pe măsură ce oamenii intră în perioadele de economisire și conservare a capitalului (pre-pensie și pensie), prioritatea lor se mută spre păstrarea puterii de cumpărare și generarea unui randament real suficient pentru a acoperi cheltuielile pe termen lung.

Această migrație a capitalului se traduce, în multe scenarii macroeconomice, prin presiune descendentă asupra ratelor reale ale dobânzilor. Ratele reale mai scăzute tind să reducă randamentele oferite de activele convenționale fără risc (ex.: obligațiuni guvernamentale indexate la inflație), ceea ce încurajează investitorii să caute alternative care conservă puterea de cumpărare: aur, imobiliare, active reale — și din ce în ce mai mult, criptomonede precum Bitcoin.

Ce înseamnă rate reale mai mici?

Rata reală a dobânzii reprezintă randamentul ajustat la inflație pe care îl oferă un instrument financiar. Când aceasta scade, economiile «își muncesc» mai puțin pentru a menține valoarea în termeni reali. Într-un astfel de context, alocările tradiționale pot părea insuficiente pentru obiectivele de conservare a capitalului și protecție împotriva inflației, stimulând astfel cererea pentru «store of value» și pentru active cu potențial de apreciere pe termen lung.

Îmbătrânirea populației și schimbarea alocării portofoliilor

Pe măsură ce cohorte mari, născute în perioade prosperă, trec în etapa de decizie privind distribuirea averii, comportamentul de portofoliu se schimbă. Grupurile de vârstă apropiate de sau în pensie vor avea nevoie de soluții care oferă stabilitate, accesibilitate și, ideal, protecție împotriva erodării puterii de cumpărare.

În mod tradițional, investitorii mai în vârstă au preferat active cu venit fix, imobiliare și aur. Totuși, o combinație de factori — îmbunătățirea clarității reglementare, lansarea produselor instituționale (de exemplu, ETF-uri spot pe Bitcoin) și soluții de custodie mai sigure — face ca criptomonedele să devină o opțiune viabilă pentru această cohortă. Acest lucru poate accelera integrarea criptomonedelor în portofoliile clasice ca un element complementar de diversificare și protecție a valorii.

Normalizare versus adoptare completă

Este important să facem distincția între normalizarea criptomonedelor în portofoliile instituționale și adoptarea lor universală. Normalizarea înseamnă că Bitcoin și produse digitale similare devin discutate și evaluate în aceleași criterii ca aurul sau obligațiunile indexate la inflație: lichiditate, risc de contrapartidă, calibru reglementar. Adoptarea completă, în schimb, ar necesita soluționarea unor riscuri operaționale, de reglementare și de scalabilitate care încă persistă în ecosistemul crypto.

De ce averea în creștere stimulează apetitul pentru diversificare

Pe măsură ce averea globală netă crește, investitorii — fie ei persoane înstărite individuale sau instituții — sunt mai dispuși să aloce o parte din portofoliu către active noi și, de regulă, mai riscante. Creșterea averii permite experimentarea: un procent mic din portofoliu alocat criptomonedelor, altcoins sau proiectelor DeFi poate fi folosit pentru a captura randamente mai mari, în timp ce restul portofoliului rămâne în active tradiționale.

Instituțiile cu resurse considerabile de analiză și management al riscului sunt mai capabile să integreze expunerea la criptomonede în mod strategic: hedge funds, bănci private, fonduri de pensii (unele), și family offices pot testa tokenizări, expuneri pe Bitcoin, sau investiții în infrastructură blockchain.

Diferențele între generații: cine investește în ce

Datele industriei arată că segmentul 24–35 de ani deține o pondere semnificativă din portofoliile crypto actuale. Acești tineri investitori sunt, prin natura lor, mai confortabili cu tehnologia, mai predispuși la risc și mai interesati de proiectele inovatoare din spațiul blockchain: altcoins, token-uri DeFi, NFT-uri, și aplicații descentralizate. Pe măsură ce ei îmbătrânesc, averea acumulată se transferă în portofolii mai largi — iar comportamentul lor de investiții poate influența modul în care familia sau portofoliul lor instituțional va arăta peste 10–20 de ani.

Investitorii mai în vârstă, cu toleranță la risc mai mică, tind să favorizeze Bitcoin și produse reglementate (ETF-uri spot, produse de custodie cu asigurare), deoarece acestea oferă un punct de intrare mai familiar și perceput ca fiind mai sigur din punct de vedere operațional și legal.

Produsul institutional: ETF-uri, custodie și încrederea

Un motor cheie al integrării criptomonedelor în portofolii mature este apariția produselor instituționale: ETF-urile spot pe Bitcoin, vehiculele de investiții reglementate și soluțiile de custodie cu standarde bancare. Aceste oferte reduc barierele legate de administrare, securitate și conformitate, scoțând din ecuație dificultățile tehnice care, anterior, au restricționat participarea investitorilor conservatori.

Custodia instituțională: de ce contează

Custodia este esențială pentru a transforma un activ digital experimental într-un instrument de investiții acceptat. Custodii reglementați oferă garanții: segregare de active, asigurări contra furtului sau a pierderilor, audituri și controale KYC/AML. Acest tip de infrastructură reduce riscul de contrapartidă și face produsele crypto compatibile cu criteriile de administrare de risc ale fondurilor mari.

Ce urmează pentru ETF-urile Bitcoin

Creșterea numărului de ETF-uri spot și a volumului administrat va fi un indicator cheie. ETF-urile facilitează accesul: permit expunerea la Bitcoin prin platforme și conturi de brokeraj existente, fără necesitatea de a manipula chei private sau portofele. Pe măsură ce oferta de ETF-uri se diversifică (diferențe de cost, mecanisme de custodie, replicare fizică vs. sintetică), investitorii vor avea opțiuni mai clare pentru integrarea Bitcoin în portofolii echilibrate.

Alocarea activelor pentru investitorii crypto

Un traseu în doi timpi: inovație și stabilitate

Modelul de adopție al criptomonedelor pare să urmeze o cale «în doi timpi»: mai întâi, adopția condusă de investitorii tineri, tehnici și cu toleranță la risc; apoi, pe măsură ce infrastructura și regimul legal se maturizează, o intrare graduală a investitorilor mai conservatori care pot aduce stabilitate de capital. Această coexistență între avangardă și conservatorism poate accelera acceptarea pe scară largă fără a eroda funcția de piață pentru inovație.

În practică, asta ar însemna portofolii hibride: o bază formată din active tradiționale (obligațiuni, acțiuni defensive, cash), o alocare intermediară către active reale (imobiliare, mărfuri) și o «fereastră de experiment» cu expunere la criptomonede și proiecte blockchain, calibrată în funcție de toleranță la risc și orizontul de investiții.

Ce ar trebui să urmărească investitorii?

- Reglementarea: claritatea și consistența reglementară la nivel local și internațional vor influența gradul de acces și costurile de intrare pentru produse crypto reglementate.

- Creșterea produselor ETF și ETF-urilor spot pe Bitcoin: volum, lichiditate și diferențe de taxe vor atrage sau disipa capital instituțional.

- Soluțiile de custodie: parteneriatele între custodi tradiționali (bănci) și furnizori specializați în crypto vor reduce barierele pentru investitorii mari.

- Indicatorii macro: ratele reale, câștigul de productivitate și acumularea averii la scară globală pot modifica apetitul pentru active care păstrează valoarea.

- Sentimentul pieței și adoptarea tehnologică: utilizarea reală a rețelelor blockchain în plăți, tokenizare de active și aplicații DeFi poate influența percepția valorii pe termen lung.

Riscuri și limite

Orice discuție despre adoptarea cripto trebuie să recunoască riscurile: volatilitate ridicată, incertitudini reglementare, posibile lacune de securitate, riscuri de custodie și riscuri sistemice în cazul unor caieturi de tranzacționare sau infrastructuri esențiale. Investitorii cu toleranță scăzută la risc trebuie să evalueze proporțiile și instrumentele potrivite: expunerea directă la criptomonede, expunerea prin ETF-uri reglementate sau investiții în infrastructura blockchain pot avea profiluri de risc foarte diferite.

Perspective pe termen lung: competiție cu refugiile tradiționale

Pe termen lung, combinația dintre îmbătrânirea populației și acumularea de avere schimbă regiștrii preferințelor de active. Criptomonedele, în special Bitcoin, sunt tot mai des discutate ca alternativă la aur. Diferențele cheie țin de descentralizare, lichiditate, costuri de depozitare și caracteristici tehnologice. Pentru investitori, decizia nu este neapărat «aur sau Bitcoin», ci «cât din portofoliu aloc pentru protecție împotriva inflației și conservare a valorii» și prin ce instrumente fac asta.

În plus, alături de Bitcoin, un univers mai larg de tokenuri și proiecte blockchain oferă oportunități pentru randamente specifice (yield în DeFi, tokenizări, finanțare descentralizată), dar aduc și riscuri operaționale și de contrapartidă care necesită gestionare profesionistă.

Ce pot face planificatorii financiari și investitorii instituționali?

Planificatorii financiari trebuie să încorporeze aceste tendințe în scenarii multiple: teste de stres privind ratele reale, scenarii de volatilitate crypto, și evaluări ale impactului reglementărilor. Instituțiile ar trebui să dezvolte practici clare de due diligence pentru custodii, audituri și controale operaționale, să evalueze costurile integrării ETF-urilor și să stabilească politici de alocare pentru active digitale conforme cu cerințele prudente de administrare a riscului.

Educația investitorilor rămâne centrală. Pe măsură ce mai mulți participanți intră în piață, în special cei care nu sunt nativi digital, comunicarea clară despre riscuri, costuri și mecanisme de protecție va determina în mare măsură succesul integrației criptomonedelor în portofolii tradiționale.

De ce contează această tranziție pentru piața globală

Pe scurt: dacă avansul demografic și creșterea averii globală chiar creează o sursă persistentă de cerere pentru active care păstrează valoarea, atunci piețele globale se pot remodela. Criptomonedele ar putea evolua de la un segment de nișă la o clasă de active recunoscută, cu produse lichide și standardizate potrivite pentru administratori de active și investitori privați deopotrivă.

Acest proces nu este automat — depinde de decizii politice, inovații tehnologice, maturizarea infrastructurii financiare și de modul în care actorii instituționali aleg să gestioneze riscul. Dar traseul este clar: o combinație între adopția generată de tineri investitori și capitalul stabilizat de generatiile care îmbătrânesc poate redefini rolul criptomonedelor în alocările strategice pe termen lung.

Ce urmează în următorii ani?

Urmăriți evoluția produselor de investiții reglementate, consolidarea infrastructurii de custodie, reacția factorilor de reglementare și dinamica ratelor reale. Pentru investitori, scenariile bune includ o integrare ponderată a criptomonedelor în portofolii diversificate, iar cele riscante includ reglementări restrictive sau evenimente de securitate care pot reduce încrederea generală.

Un gând final

Imaginează-ți o lume în care portofoliile mature conțin atât obligațiuni și acțiuni, cât și alocări prudente la active digitale — nu ca o modă, ci ca o alegere strategică pentru protecția averii pe termen lung. Nu este o certitudine, dar datele demografice și tendințele de acumulare a averii dau suficiente motive să urmărim cu atenție cum se va concretiza această transformare.

Sursa: cointelegraph

Lasă un Comentariu