9 Minute

Bitcoin futures se îndreaptă către poziții long agresive

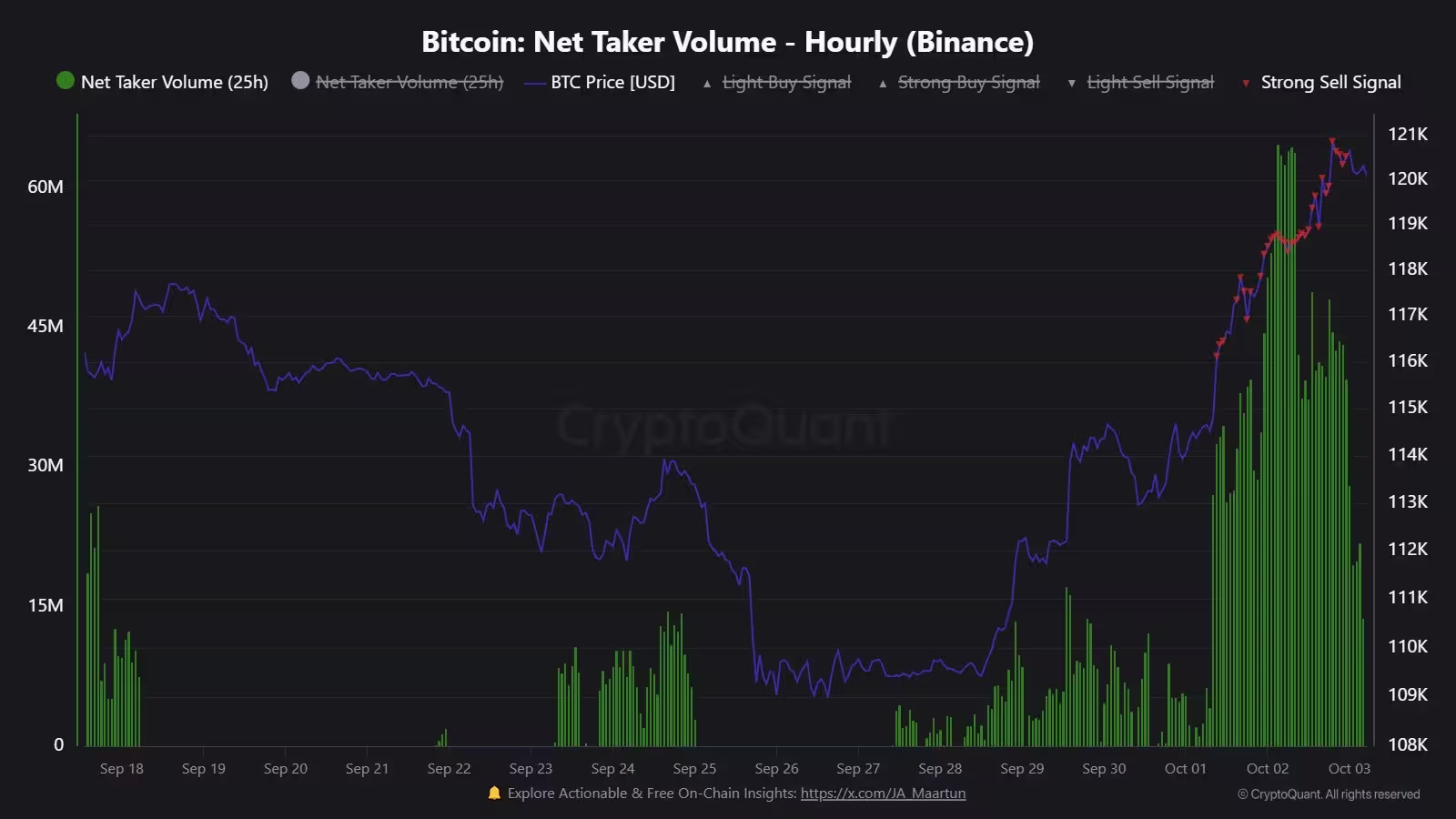

Octombrie a început cu o orientare clară în piețele de derivatelor Bitcoin: traderii de futures iau din ce în ce mai mult expunere long pe BTC pe măsură ce prețul testează noi maxime. Analistul on-chain J. A. Maartunn, scriind pe X, a semnalat o creștere pronunțată a volumului net de cumpărare pe bursele majore, arătând că volumul de cumpărare pentru futures depășește volumul de vânzare cu aproximativ 1,8 miliarde de dolari până în prezent în această lună. Acest flux sugerează că investitorii instituționali și „whales” se poziționează pentru o continuare a creșterii, mai degrabă decât pentru a se acoperi împotriva unei corecții.

Creșterea activității pe partea de cumpărare a fost mai vizibilă pe Binance, unde volumele nete ale takerilor au trecut puternic în zona pozitivă. Contributori CryptoQuant și observatori de piață interpretează această mișcare ca un semn de convingere bullish în rândul desk-urilor de derivate și al deținătorilor mari, nu doar ca pe un ciclu speculativ pe termen scurt. În plus, semnalele on-chain combinate cu datele din order book și din raportările burselor sugerează o schimbare structurală a comportamentului participanților mari.

Bitcoin net taker volume (Binance).

De ce contează acest lucru pentru evoluția prețului BTC

O creștere susținută a expunerii long pe futures tinde să comprime lichiditatea disponibilă pentru pozițiile short și poate amplifica raliurile pe măsură ce se acumulează efectul de leverage. Când „whales” și traderii de derivate se înclină către long, chiar și catalizatori moderati pot declanșa squeeze-uri care împing prețul spot al BTC către noi maxime istorice. Această dinamică se explică prin interacțiunea dintre open interest crescut, book-ul de ordine mai subțire pe niveluri cheie și ratele de funding care favorizează pozițiile long sau short, în funcție de moment.

Traderii care monitorizează order book-uri, open interest și fluxurile nete folosesc aceste semnale pentru a estima probabilitatea unui impuls ascendent continuu. Pe scurt, nu este vorba doar de un volum mare de tranzacții, ci de unde vin acele tranzacții — tranzacții executate de takeri mari sau de market makers care schimbă rapid hedging-ul — și cum se reflectă acestea în profilul de risc al pieței. În plus, variațiile în deviația dintre prețul spot și cel futures (basis) sau spreadurile între diferite burse oferă indicii despre spațiul pentru arbitraj și presiunea de cumpărare reală din piață.

Gabul de 110.000$ la CME nerezolvat și planurile de trading 24/7

În fundal persistă așa-numitul CME gap puțin peste 110.000$ — o diferență de preț creată peste weekend în contractul futures pe Bitcoin al CME Group care, istoric, a atras atenția traderilor care anticipează că va fi închis. Acest „gap” reprezintă deseori o zonă de interes pentru traders care urmăresc discrepanțele între sesiuni, iar în ciclurile trecute unele gap-uri s-au închis în câteva zile sau săptămâni. Totuși, acțiunea recentă a prețului nu a produs o retragere suficient de adâncă pentru a închide acel gap în această săptămână, ceea ce menține subiectul pe radarul participanților la piață.

Cointelegraph și TradingView au evidențiat graficul orar al CME, arătând zona gap-ului. Participanții la piață sunt cu atenție la schimbările posibile la CME — inclusiv discuțiile privind extinderea orelor de tranzacționare și reducerea fenomenului de gap — și la modul în care aceste modificări ar putea influența viteza cu care aceste diferențe de weekend sunt „umplute”. În practică, dacă CME trece la trading continuu, mecanica gap-urilor s-ar modifica, reducând oportunitățile tradiționale de arbitrari și schimbând modelele de risc pentru desk-urile de arbitraj și pentru managerii de fonduri.

CME Group Bitcoin futures one-hour chart with gap highlighted.

Implicații pentru traderii de derivate

Dacă CME adoptă tranzacționarea continuă 24/7 pentru futures pe Bitcoin, mecanica gap-urilor ar putea fi atenuată, ceea ce ar schimba modelele de risc pentru desk-urile de arbitraj, market makers și managerii de fonduri. Această transformare structurală ar trebui monitorizată în paralel cu creșterea open interest-ului și modificările fluxurilor de opțiuni, deoarece toate împreună își pot modifica radical profilul de lichiditate al pieței. Un efect posibil este reducerea volatilității iluzorii cauzate de „salturile” de la închidere la deschidere, dar și o recalibrare a strategiilor de hedging folosite de participanți.

Pe termen scurt, desk-urile de derivate vor trebui să-și recalibreze modelele VAR, backtesting-ul și strategiile de hedging delta/gamma dacă orele de tranzacționare se extind. De asemenea, participanții ar trebui să fie atenți la modul în care lichiditatea se re-dispersă în jurul orelor care anterior erau considerate «închise» la CME — acest lucru poate crea ocazii pentru arbitrari, dar și capcane de lichiditate pentru poziții mari fără hedging adecvat.

ETF-urile spot Bitcoin și opțiunile schimbă structura pieței

În timp ce fluxurile de futures devin agresiv long, ecosistemul din jurul ETF-urilor spot Bitcoin se extinde rapid. ETF-urile spot din SUA au înregistrat în mod colectiv intrări solide, cu peste 600 de milioane de dolari într-o singură sesiune de pe Wall Street și totaluri săptămânale ce depășesc 2 miliarde de dolari. Fluxurile nete ale ETF-urilor sunt acum un motor material al lichidității spot și al descoperirii prețului, influențând cererea reală pentru BTC de pe piețele reglementate.

Aceste intrări masive nu sunt doar statistici: ele reflectă procese operaționale—creații și răscumpărări prin Authorized Participants (APs)—care traduc cererea din ETF în mișcări efective pe piața spot. Astfel, ordini mari de cumpărare generate de mecanica ETF-urilor pot alimenta presiuni concrete asupra prețului spot, reducând decalajele între prețurile spot și cele cotate pe piețele OTC sau exchange-uri și accelerând formarea de noi niveluri de suport.

US spot Bitcoin ETF netflows

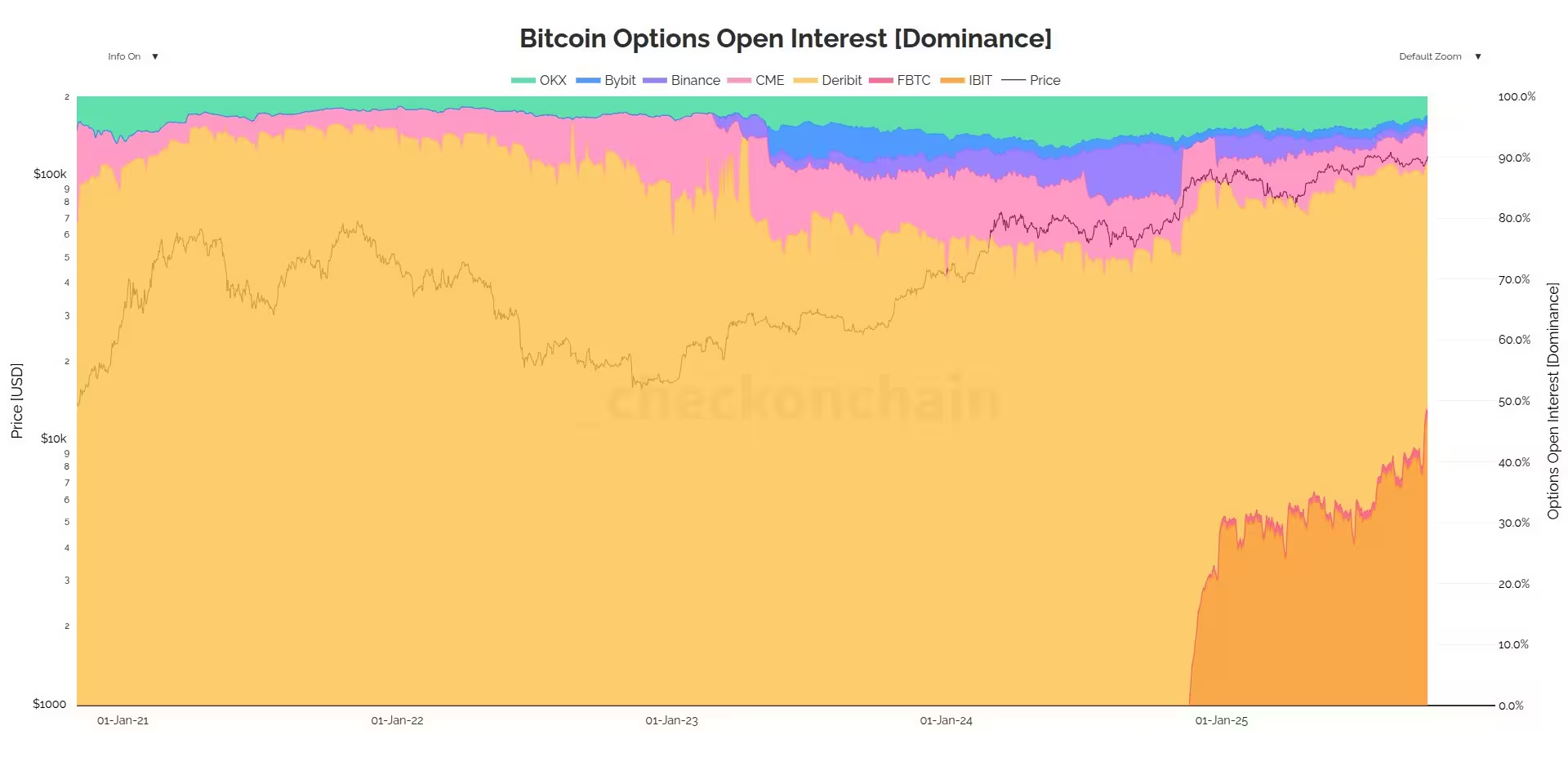

Mai notabilă este creșterea activității pe opțiuni legate de cel mai mare ETF, iShares Bitcoin Trust (IBIT) al BlackRock. Analistul on-chain James Check și expertul în ETF-uri de la Bloomberg, Eric Balchunas, au semnalat că open interest-ul opțiunilor IBIT a crescut până la a rivaliza — și în unele măsurători a depăși — platformele consacrate de opțiuni crypto. Open interest-ul pentru opțiunile IBIT a ajuns la niveluri care îl pun în competiție cu Deribit și cu piețele tradiționale de futures, o schimbare ce ar putea reconfigura modul în care market makerii profesionali hedgeh-uie și prețuiesc riscul.

Bitcoin options open interest dominance.

.avif)

IBIT vs Deribit Bitcoin options open interest.

Ce înseamnă pentru strategii de market making și hedging

Evoluția opțiunilor legate de ETF-uri introduce mai multe straturi de complexitate: market makerii pot prefera acum să folosească instrumente listate pe burse reglementate pentru a-și hedgeh-ui expunerea, iar desk-urile tradiționale de opțiuni crypto pot vedea presiune competitivă asupra volumelor și lichidității. De asemenea, creșterea opțiunilor IBIT înseamnă că curba de volatilitate implícită (IV) se poate schimba, afectând prima de risc pentru strategie de tip calendar spread, straddle sau strangle.

Pentru managerii de portofolii, apariția opțiunilor pe ETF-uri oferă instrumente mai adaptate reglementărilor și infrastructurii tradiționale pentru a-și ajusta expunerile pe Bitcoin. Aceasta poate duce, în timp, la o integrare mai mare între piețele tradiționale și cele crypto, reducând fricțiunile de execuție pentru jucători instituționali și majorând adâncimea pieței la maturitate.

Ce ar trebui să urmărească traderii în continuare

Indicatorii cheie de monitorizat sunt open interest-ul total al derivatelor, open interest-ul opțiunilor IBIT, fluxurile nete ale ETF-urilor și dacă CME va modifica orele de trading. Combinate, aceste variabile vor modela lichiditatea, volatilitățile și potențialul pentru mișcări extinse ale BTC. Pentru traderii și investitorii axați pe Bitcoin, urmărirea poziționării whales în futures, a fluxurilor ETF și a peisajului opțiunilor în schimbare este esențială pentru a naviga în mediul actual de piață.

Mai precis, urmăriți metrice precum funding rate-urile (pentru a înțelege costul de menținere al pozițiilor), skew-ul opțiunilor (pentru a estima apetitul pentru protecție downside), adâncimea book-urilor la niveluri cheie și apetitul de creare/răscumpărare al AP-urilor ETF. De asemenea, scenariile de stres — cum ar fi un volum mare de vânzări din partea unui AP sau o schimbare bruscă a ratei de finanțare — ar trebui luate în calcul în planurile de risk management.

Pe termen mediu, participanții care își gestionează corect hedging-ul folosind un mix de futures, opțiuni și strategii pe ETF-uri au mai multe șanse să traverseze perioadele de volatilitate fără pierderi majore. În final, combinarea datelor on-chain cu cele de la burse — open interest, net flows, poziționare a takerilor și parametrii opțiunilor — oferă o imagine mai completă despre probabilitatea continuării trendului ascendent sau despre primele semne ale unei schimbări de cyclus.

Sursa: cointelegraph

Lasă un Comentariu