10 Minute

Arthur Hayes, antreprenor în domeniul criptomonedelor și cofondator al Maelstrom, afirmă că lărgirea decalajului dintre Bitcoin și acțiunile din sectorul tehnologic reprezintă un semnal clar că tensiunea asupra lichidității fiat ar putea fi iminentă. Hayes susține că un val de pierderi de locuri de muncă în rândul angajaților cu pregătire înaltă, generat de adopția AI, ar putea declanșa o prăbușire a creditului de consum și ar forța băncile centrale să reia tipărirea agresivă de bani, ceea ce, la rândul său, ar propulsa Bitcoin către noi maxime istorice.

De ce contează divergența Bitcoin–Nasdaq

Hayes atrage atenția asupra recentei decuplări dintre Bitcoin și indicele Nasdaq 100 — două active care în multe perioade s-au mișcat în paralel — interpretând această aliniere ruptă ca pe o stea de avertizare. Când piețe anterior corelate încep să diverge puternic, acea divergență poate semnala un risc macroeconomic latent, cum ar fi o contracție bruscă a creditului în monedă fiat sau un șoc în sectorul bancar.

În contextul piețelor moderne, corelațiile pot oferi semnale timpurii despre schimbarea percepției participanților privind riscul și lichiditatea. Divergențele prelungite între active considerate riscante (precum acțiunile de tehnologie) și activele considerate refugiu sau protecție împotriva diluției monetare (precum Bitcoin) pot indica că unii investitori anticipează politici monetare diferite sau o schimbare în oferta de credit.

Bitcoin ca barometru al lichidității fiat

Din perspectiva lui Hayes, Bitcoin funcționează ca un indicator în timp real al lichidității sistemelor fiat globale. Pentru că BTC se tranzacționează liber pe piețe din întreaga lume și are un volum de tranzacționare semnificativ, mișcările de preț pot reflecta rapid schimbările în așteptările legate de ofertă monetară, dolar și credit.

Când participanții la piață încep să pună în preț mai multă emisiune viitoare de monedă fiat, este frecvent ca Bitcoin să reacționeze înainte ca indicatorii tradiționali (cum ar fi rapoartele de pe piața muncii, datele despre credit sau comunicatele oficiale ale băncilor centrale) să reflecte schimbarea. Acest efect este amplificat de natura globală a Bitcoin și de percepția sa ca „rezervă digitală” relativ limitată în comparație cu masele de lichiditate fiat care pot fi create.

Mai mult, existența piețelor futures, a opțiunilor și a produselor derivate pe BTC înseamnă că așteptările privind politicile monetare și inflația pot fi capitalizate rapid. Indicatori on‑chain, cum ar fi fluxurile de depozite pe exchange, volumul tranzacțiilor mari (whale transfers) și rata de hodl a ofertelor circulante, pot completa tabloul, oferind dovezi suplimentare despre schimbările în comportamentul participanților.

Pierderile de locuri de muncă cauzate de AI și ruta către un blocaj de credit

Hayes subliniază adoptarea AI ca un risc structural major. Companiile au început tot mai des să invoce AI ca motiv pentru reducerea personalului: CBS News a raportat că firmele au menționat AI în legătură cu 55.000 de concedieri în 2025, o creștere dramatică comparativ cu anii precedenți. Aceste date, analizate împreună cu tendințele de investiții în automatizare, sugerează că impactul asupra segmentelor de muncă cu venituri mari poate fi substanțial.

Scenariul descris de Hayes prevede că o creștere semnificativă a șomajului în rândul angajaților „white‑collar” ar avea, în primă fază, presiune asupra creditului de consum și a serviciilor ipotecare. Consumatorii afectați ar putea întârzia plățile la carduri, creditele auto și, în unele cazuri, la ipoteci. Eroziunea fluxului de numerar al gospodăriilor poate declanșa pierderi pentru instituțiile financiare care au expuneri pe acest tip de credite, iar efectul ar fi agravat de o eventuală înăsprire a condițiilor de finanțare.

Transmission channels (canalele de transmitere) ale acestui șoc ar include:

• Scăderea capacității de rambursare a gospodăriilor afectate; • Creșterea ratei de neplată a creditelor de consum și ipotecare; • Reducerea colateralului prin scăderea prețurilor imobiliare locale în zone cu expunere ridicată; • Evacuări de depozite din băncile regionale considerate vulnerabile; • Înghețarea intermedierii creditului pe termen scurt, cu creșterea costurilor pentru refinanțare.

Aceste canale pot conduce la o spirală de feedback în care scăderea încrederii determină retrageri de depozite, care la rândul lor agravează dificultățile de lichiditate ale băncilor, sporind probabilitatea ca autoritățile să intervină.

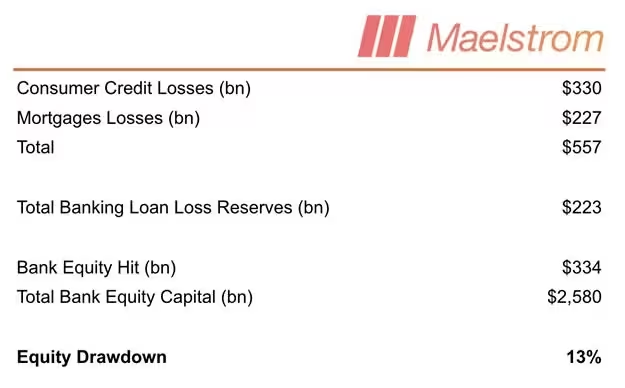

Modelarea pierderilor potențiale

Folosind un scenariu de stres la nivel înalt, Hayes susține că o reducere de 20% în rândul unui grup estimat la 72 de milioane de lucrători „knowledge” în SUA ar putea genera sute de miliarde de dolari în ajustări de credit de consum și în provizioane ipotecare, afectând semnificativ capitalul băncilor regionale. Această estimare include convertirea pierderilor de venit în rate de neplată și înpunerea unor discounturi asupra valorii activelor colaterale.

Modelul este, prin design, o analiză de sensibilitate: presupuneri privind ponderea venitului pierdut, rata de economii disponibile pentru amortizare, și viteza la care creditul de consum devine neperformant influențează mult mărimea pierderilor estimate. Hayes menționează explicit că scenariul ipotezează un impact concentrat în anumite segmente — tehnologie, servicii financiare, consultanță și alte industrii cu densitate mare a muncii calificate care pot fi automatizate relativ rapid.

Rezultatul este o vulnerabilitate accentuată a băncilor regionale: retrageri de depozite (bank runs la scară locală), înghețarea fluxului de credit și riscul de contagiune către piețele mai largi de credit. Astfel de evenimente ar putea forța autoritățile monetare și de supraveghere să intervină pentru a stabiliza sistemul financiar, replicând în anumite privințe intervențiile de urgență văzute în crizele anterioare.

Reacția monetară și potențialul de apreciere pentru criptomonede

Hayes avertizează că răspunsul probabil al Federal Reserve — reluarea extinderii bilanțului sau implementarea unor instrumente de lichiditate personalizate — va fi interpretat de piețe ca o nouă emisiune de monedă fiat. Istoric, așteptările privind relaxarea monetară susțin activele de risc și activele considerate depozite rare de valoare; în această teză, Bitcoin ar fi un beneficiar principal, pe măsură ce investitorii caută acoperire împotriva diluției viitoare a monedei.

Un ciclu de tip „search for yield” combinat cu frică de inflație ar putea direcționa fluxuri importante către criptomonede, stabilecoins și produse digitale care oferă expunere la active digitale percepute ca limitate sau cu ofertă controlată. Această dinamică nu este automată: succesul depinde de încrederea investitorilor, de gradul de accesibilitate a piețelor de criptomonede în perioade de stres și de reacțiile reglementatorilor.

În plus, reacțiile băncilor centrale pot fi diverse: de la instrumente temporare de lichiditate (repo facilities, term funding) până la programe de cumpărare de active la scară largă (QE). Orice măsură care extinde rapid bilanțurile instituțiilor centrale ar putea fi percepută ca „tipărire” de bani, sporind atractivitatea activelor care oferă protecție contra deprecierei monedei.

Expuneri altcoin menționate de Hayes

Dincolo de Bitcoin, Hayes afirmă că Maelstrom intenționează să aloce rezerve din stablecoin către proiecte selecte de confidențialitate și lichiditate în momentul în care băncile centrale vor ceda teren. El numește în mod specific Zcash (ZEC $283.04) și Hyperliquid (HYPE $29.19) ca destinații pentru aceste plasamente după o pivotare decizională clară în politici.

Argumentul pentru astfel de expuneri include următoarele idei: proiectele de confidențialitate pot crește interesul dacă fluxurile de capital caută opțiuni ce oferă discreție și protecție a tranzacțiilor; proiectele concentrate pe lichiditate pot beneficia de nevoia pieței de soluții care permit conversia rapidă între active digitale și stablecoins. Totuși, aceste strategii vin cu riscuri operaționale și de reglementare, iar Hayes recunoaște că implementarea depinde de contextul legal și de riscul contrapartide.

Context și rezerve

Aceasta nu este prima predicție a lui Hayes care leagă intervenția băncilor centrale de raliuri în criptomonede. El a sugerat anterior că Federal Reserve ar putea intermedia în cazul unor tensiuni pe piețele de obligațiuni externe și a previzionat creșteri accentuate ale BTC după măsuri noi de lichiditate. Totuși, astfel de narațiuni macroeconomice vin cu un grad înalt de incertitudine.

Rezultatele reale depind de mai mulți factori esențiali: reziliența pieței muncii (de exemplu, reangajarea rapidă a forței de muncă), severitatea pierderilor de credit, viteza și forma intervenției reglementatorilor și modul în care investitorii reevaluează inflația și riscul sistemic. În plus, reacțiile politice și fiscale (pachete de sprijin, politici de ocupare) pot atenua sau amplifica efectele inițiale ale unui val de concedieri alimentat de AI.

Un alt factor critic este reacția reglementatorilor cripto: creșterea fluxurilor către active digitale într‑un context de stres financiar poate declanșa măsuri de supraveghere mai stricte, ceea ce ar modifica dinamica prețurilor. De asemenea, infrastructura pieței cripto — lichiditatea pe exchange‑uri centralizate, fluxurile cross‑chain, și interoperabilitatea stablecoin‑urilor — va influența viteza și magnitudinea transferului de capital.

Concluzie (Takeaway)

Pentru traderi și investitorii pe termen lung în criptomonede, teza lui Hayes reprezintă un memento de a monitoriza semnalele cross‑market — în special relația dintre Bitcoin și acțiunile de tehnologie — ca posibili indicatori timpurii ai stresului monetar. Urmărirea corelațiilor, a fluxurilor de capital, a indicatorilor on‑chain și a datelor macro (spread‑uri de credit, rate de neplată, retrageri de depozite) poate oferi o vedere mai completă asupra nivelului de risc.

Deși modelele diferă, posibilitatea unui stres de credit generat de AI este un scenariu plauzibil care ar putea împinge băncile centrale înapoi spre programe de tip „large‑scale money printing”. Mulți membri ai comunității cripto văd aceasta ca pe un factor potențial bullish pentru BTC și anumite altcoins. Totuși, investitorii trebuie să cântărească și riscurile: reglementarea, controalele de capital, riscul de contrapartidă și vulnerabilitățile tehnice pot modifica semnificativ rezultatele anticipate.

Pe scurt: monitorizați divergențele între active, analizați scenarii de stres pentru credit și folosiți o abordare diversificată a gestionării riscului. În piețele interconectate de azi, semnalele timpurii pot oferi un avantaj competitiv, dar execuția și managementul riscului rămân cruciale.

Sursa: cointelegraph

Lasă un Comentariu