8 Minute

Instituții depășesc BTC minat zilnic pentru prima dată în săptămâni

Analizele on-chain recente arată că achizițiile instituționale de Bitcoin au depășit cantitatea de BTC nou-minată pe o bază rulantă zilnică — o evoluție care nu a mai fost observată din începutul lunii noiembrie. Această schimbare semnalează o revenire a interesului la nivel de corporații și fonduri pentru Bitcoin, chiar dacă piața rămâne sub maximele istorice din octombrie.

Ce arată datele

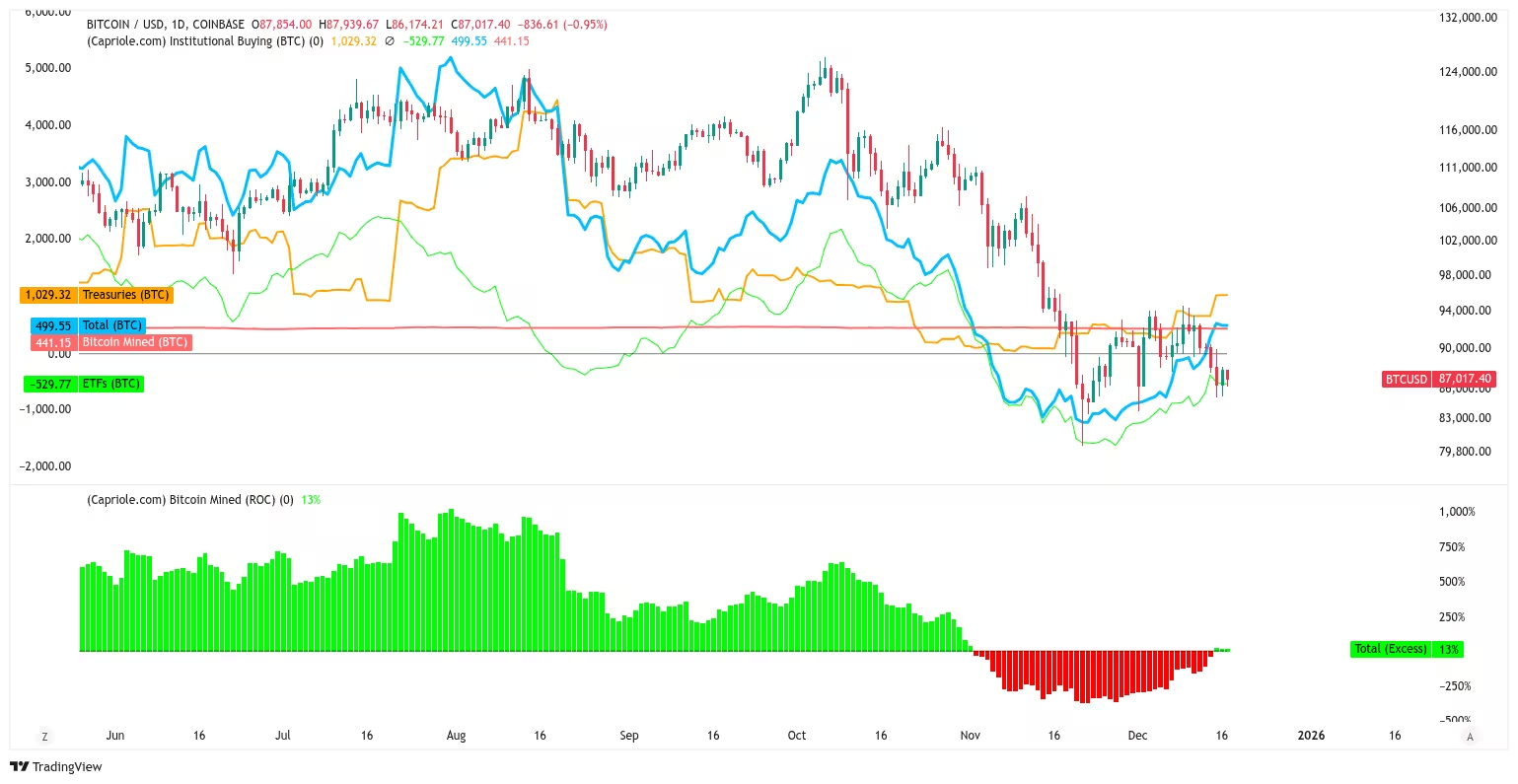

Cercetările cantitative realizate de Capriole Investments indică faptul că, în ultimele zile, cererea instituțională a depășit oferta nouă emisă de mineri. Deși volumul cumpărărilor este mai mic decât vârfurile din piața bullish de acum câteva luni, instituțiile achiziționează în prezent cu aproximativ 13% mai mult BTC decât se minează zilnic. Acest deficit relativ între cerere și ofertă reduce efectiv disponibilitatea pe piață și poate funcționa ca un factor favorabil pentru stabilitatea prețului.

Cererea instituțională pentru Bitcoin vs. oferta minată

Charles Edwards, fondatorul Capriole, a subliniat anterior tensiunile din piață între maximele de 126.000$ și minimele recente în jurul valorii de 80.500$, observând schimbări în comportamentul trezoreriei corporative și evaluări reduse pentru companiile care dețin BTC. În timp ce unele trezorerii corporative continuă să acumuleze, altele au temperat sau redus pozițiile — o dinamică care complică scenariile simple de recuperare.

Pentru investitori și analiști, această etapă on-chain relevă câteva puncte cheie: ratele de emisie ale minerilor (miner issuance), comportamentul vânzărilor minerilor (miner selling behavior), precum și fluxurile de intrare și ieșire din produsele pasive (ETF-uri spot Bitcoin). În mod specific, când cumpărările instituționale persistă peste oferta minată, se creează o presiune ascendentă de ofertă limitată care poate susține prețul pe termen scurt și mediu.

Trezorerii corporative, levierul și structura pieței

Adopția corporativă rămâne o poveste structurală esențială pentru Bitcoin. Totuși, analiza Capriole vorbește despre un „flywheel corporativ rupt”, unde companiile-trezorerie tranzacționează la discounturi notabile față de valoarea netă a activelor (NAV) și unele înregistrează creșteri ale nivelului de levier. Imbalanțele de acest tip pot amplifica mișcările descendente în episoadele de risk-off, chiar atunci când fundațiile rețelei — precum emisia și activitatea on-chain — par favorabile pentru acumularea pe termen lung.

În practică, diferențele dintre companiile care continuă să acumuleze și cele care reduc expunerea creează o fractură în comportamentul instituțional: unele bilanțuri mari pot profita de dislocările de preț pentru a adăuga expunere, în timp ce altele pot păstra lichiditate sau pot folosi levier pentru operațiuni de hedging. Această dicotomie afectează evaluarea riscului sistemic și necesită monitorizare atentă a raportărilor financiare ale entităților care dețin BTC.

Mai mult, structura pieței s-a schimbat: instrumentele pasive (ETF-urile spot) și vehiculele de administrare a activelor oferă o cale largă de alocare pentru investitori instituționali și de retail. Această conecțiune între piața spot, cea a futures și balanțele trezoreriei corporative accentuează importanța fluxurilor nete (net flows) și a lichidității profunde oferite de exchange-uri mari.

ETF-uri: ieșiri de capital și acumulare strategică

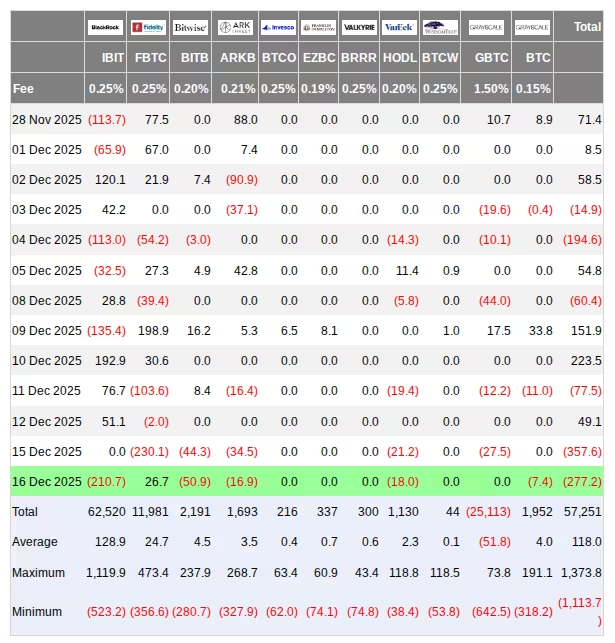

În paralel, ETF-urile spot de Bitcoin din SUA au înregistrat ieșiri semnificative de capital, date care, în funcție de sursă, situează net outflows la peste 600 de milioane de dolari într-o fereastră scurtă. Furnizorii de analize on-chain, precum CryptoQuant, descriu această stare drept „o piață în tranziție”, în care retragerile de lichiditate pe termen scurt contrastează cu acumularea strategică a unor actori instituționali.

Fluxuri nete ale ETF-urilor spot Bitcoin din SUA (captură de ecran)

Ieșirile din ETF-uri nu infirmă neapărat convingerea instituțională; dimpotrivă, ele subliniază o bifurcație a pieței: vehiculele pasive și produsele aproape de retail pot înregistra răscumpărări intermitente, în timp ce alocatorii pe termen lung continuă să-și completeze expunerile bazându-se pe argumente fundamentale legate de raritate (scarcity) și utilitatea monetară a Bitcoin.

Este important să diferențiem tipurile de investitori: fluxurile de fonduri pot reflecta necesități de lichiditate ale investitorilor de retail sau reechilibrări ale vehiculelor pasive, în timp ce cumpărăturile directe de pe piețele OTC (over-the-counter) și achizițiile făcute de custodieni pentru conturile instituționale pot indica o acumulare structurală. De aceea, analiza combinată a datelor on-chain, fluxurilor ETF și activității OTC construiesc o imagine mai completă a cererii instituționale reale.

De ce contează asta pentru traderi și investitori

Pentru traderi, inversarea temporară în care cumpărările instituționale depășesc oferta minerilor reprezintă un semnal important de lichiditate. O reducere a ofertei disponibile pentru participanții noi poate ridica calea de rezistență a prețului dacă cererea persistă. În practică, traderii ar trebui să urmărească spread-urile pe exchange-uri, book-ul de ordine (order book depth) și volumul tranzacțiilor pe perechile principale (BTC/USD, BTC/USDT), deoarece acestea oferă indicii cu privire la sustenabilitatea mișcării.

Pentru investitorii pe termen lung, episodul întărește narațiunea Bitcoin ca activ capabil să atragă alocări din bilanțuri mari și fonduri. Asemenea alocări pot susține prețul pe termen mediu, mai ales dacă supply-ul net devine negativ în raport cu achizițiile instituționale — o dinamică similară cu efectul „supply shock” observat după evenimente majore de acumulare.

Indicatori pe care investitorii ar trebui să îi monitorizeze îndeaproape includ:

- Trendurile fluxurilor instituționale (instituțional flow trends) și datele ETF (intrări/ieșiri nete).

- Comportamentul vânzărilor minerilor (miner selling behavior) și rata de eliberare a monedelor nou-minate.

- Raportările trezoreriei corporative și nivelul de levier din bilanțuri.

- Metrici on-chain: activele în exchange-uri (exchange balances), fluxurile către/exchange-urilor, și distribuția deținerilor pe adrese mari (whales).

Combinate, aceste elemente vor influența lichiditatea, volatilitatea și următoarea mișcare direcțională pentru BTC. În plus, sezonalitatea pieței, deciziile macro (ratele dobânzii, inflația) și evenimentele geopolitice pot modifica corelațiile și pot accentua sau atenua impactul fluxurilor instituționale.

Analiză tehnică, scenarii și riscuri

Din perspectiva analizei tehnice, reducerea ofertei nete poate crea un bias pozitiv, dar confirmarea unor niveluri cheie de suport și rezistență rămâne esențială. Traderii folosesc adesea combinații de volume on-chain, indicatori de volatilitate și niveluri Fibonacci pentru a evalua probabilitatea unei continuări sau a unei corecții.

Scenarii probabile includ:

- Continuarea acumulării instituționale combinată cu fluxuri ETF ușor negative, ceea ce menține prețul lateral sau într-un trend ușor ascendent pe termen mediu.

- Un episod de risk-off amplificat de trezorerii supralichidate sau de vânzări ale minerilor care caută venituri, rezultând în volatilitate crescută și corecții temporare.

- O convergență a cumpărărilor instituționale și reducerea ofertelor din exchange-uri care declanșează un impuls rapid de preț, similar cu un „short squeeze” la nivelul futures.

Riscurile includ modificări neașteptate ale reglementării, falimente de custodie, probleme de securitate on-chain sau evenimente macroeconomice severe care ar putea întrerupe fluxurile de capital către active de risc. Evaluarea expunerii și gestionarea riscului rămân prioritare pentru orice alocare în Bitcoin.

Implicarea pentru politicile de portofoliu

Pentru managerii de portofoliu, actuala dinamică impune o revizuire a strategiilor de alocare și a instrumentelor de hedging. Diversificarea între instrumente spot, futures și produse structurate poate optimiza profilul risc-recompensă, iar parametrii de reechilibrare ar trebui ajustați pentru a ține cont de volatilitatea crescută în perioadele de tranziție.

În plus, transparența raportărilor trezoreriei corporative și politicile clar definite de custodie și administrare a activelor devin componente cheie pentru evaluarea riscului contrapartidă și a solvabilității pe termen lung.

Concluzie

Chiar și în contextul volatilității pe termen scurt și a răscumpărărilor din ETF-uri, revenirea cumpărărilor instituționale care depășesc BTC minat zilnic reprezintă o evoluție semnificativă. Aceasta sugerează acumulare strategică din partea unor jucători majori și evidențiază interacțiunea în continuă schimbare între mineri, trezorerii corporative, ETF-uri și lichiditatea macro care va modela mișcarea prețului Bitcoin în perioada următoare.

Pe termen scurt, participanții la piață ar trebui să monitorizeze fluxurile instituționale, comportamentul minerilor, datele ETF și rapoartele trezoreriei corporate pentru a evalua sustenabilitatea cererii și riscurile asociate. Pe termen lung, argumentele legate de ofertă limitată (supply cap), utilitatea monetară și adoptarea instituțională continuă să fie factori centrali pentru narațiunea Bitcoin.

Prin combinarea analizei on-chain, a datelor de piață și a evaluării fundamentale, traderii și investitorii pot construi strategii mai bine informate pentru a naviga într-o piață în tranziție, în care oferta și cererea instituțională joacă un rol tot mai important în determinarea direcției prețului.

Sursa: cointelegraph

Lasă un Comentariu