11 Minute

Acțiunile MicroStrategy scad, dar deținerea de BTC rămâne profitabilă

MicroStrategy (MSTR) a înregistrat o corecție puternică a prețului acțiunilor în acest an, ceea ce a generat dezbateri despre sănătatea convingerii companiei față de Bitcoin. O analiză atentă a bilanțului în Bitcoin și a performanței pe mai mulți ani oferă o imagine mai nuanțată: deși acțiunile au scăzut, poziția în BTC a MicroStrategy rămâne în verde, iar câștigurile pe termen lung ale capitalului propriu continuă să depășească multe nume mari din tehnologie.

Mișcări pe termen scurt ale acțiunii vs. câștiguri pe termen lung din BTC

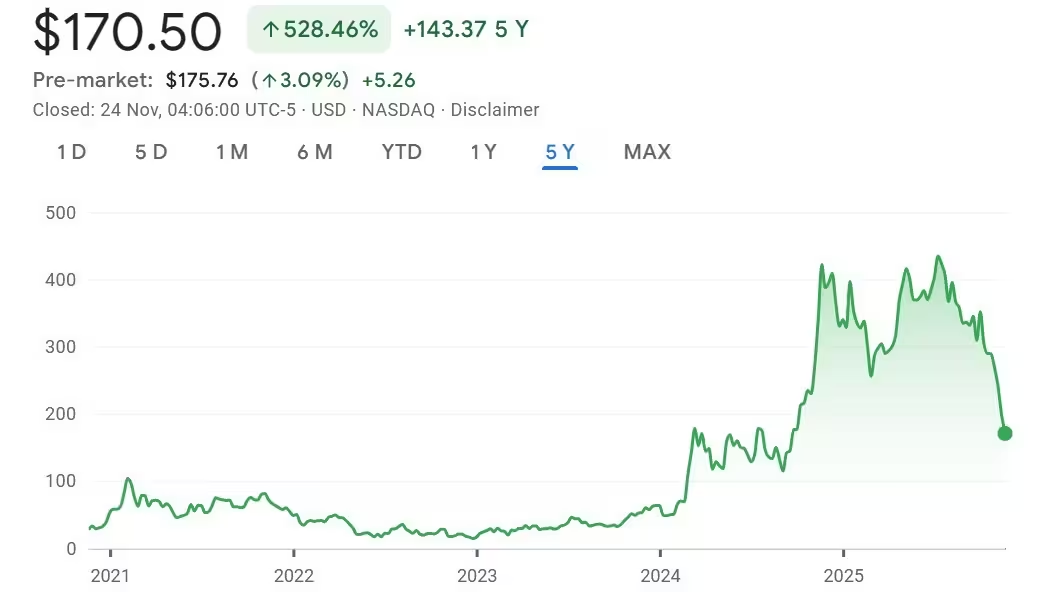

Datele Google Finance arată că acțiunile MSTR au scăzut cu aproximativ 60% în ultimele 12 luni și sunt în scădere cu peste 40% de la începutul anului. Titlurile s-au tranzacționat în jurul valorii de 300 USD în octombrie, înainte de a ajunge la aproximativ 170 USD la momentul raportării. În ciuda acestei scăderi semnificative pe piața de capital, achizițiile de Bitcoin efectuate de MicroStrategy continuă să arate profituri nete pe baza costului mediu de cumpărare.

Potrivit BitcoinTreasuries.NET, MicroStrategy a acumulat BTC la un cost mediu de aproximativ 74.430 USD per monedă. Cu Bitcoin tranzacționându-se în intervalul mediu al 80.000 USD, trezoreria companiei rămâne cu aproximativ 15–20% peste baza de achiziție — ceea ce ilustrează faptul că pierderile „pe hârtie” din partea de capital nu reflectă neapărat pierderi efective în pozițiile în Bitcoin ale firmei.

Acest decalaj între performanța acțiunilor și valoarea trezoreriei în BTC este esențial pentru investitori: expunerea prin acțiuni introduce factori corporativi, structurali și de lichiditate care nu afectează direct un deținător on‑chain de Bitcoin. În practică, volatilitatea acțiunilor poate fi amplificată de strategii de hedging, opțiuni lichide și poziții speculative, iar acestea pot produce mișcări care par disociate de valoarea activelor digitale deținute în bilanț.

Outperformance pe ferestre multi‑anuale

Pe un interval de cinci ani, acțiunile MicroStrategy sunt încă superioare cu peste 500%, conform Google Finance — o performanță care depășește semnificativ câștigurile înregistrate de mulți rivali din tehnologie. Pentru context, Apple și Microsoft au înregistrat aproximativ 130% și respectiv 120% în aceeași perioadă. Chiar și pe o fereastră de doi ani, performanța MSTR depășește aceste nume din tech, ceea ce întărește ideea că o corecție anuală poate ascunde o supra-performanță pe termen lung legată de strategia de acumulare în Bitcoin.

Analiza pe mai mulți ani este utilă pentru a evalua efectul compus al unei strategii corporative agresive de cumpărare a Bitcoin: deși volatilitatea pe termen scurt poate răni performanța acțiunilor, acumularea sistematică la prețuri medii poate produce randamente substanțiale în perioade mai lungi, în special în cicluri favorabile pentru criptomonede.

Acțiunile MicroStrategy au crescut cu peste 500% în ultimii cinci ani.

De ce investitorii vând în lipsă MSTR: hedging și lichiditatea opțiunilor

Unul dintre factorii care alimentează volatilitatea acțiunilor este modul în care traderii folosesc MicroStrategy ca proxy pentru expunerea la piața crypto. Participanții la piață preferă adesea să vândă în lipsă MSTR sau să utilizeze lanțul foarte lichid de opțiuni al acțiunii pentru a compensa poziții long în Bitcoin, în loc să tranzacționeze BTC spot sau derivate mai puțin lichide. Această dinamică poate concentra presiunea de vânzare pe acțiune în perioade de stres pe piață.

Tom Lee, președinte la BitMine, a explicat recent că lanțul de opțiuni al MicroStrategy este suficient de lichid pentru a face convenabil hedgingul portofoliilor crypto. Acea lichiditate transformă MSTR, în practică, într-o supapă de presiune pentru piață: fonduri și speculatori dirijează hedgingul și short‑urile speculative către acțiune, ceea ce poate amplifica volatilitatea — uneori în mod dezconectat de indicatorii fundamentali ai strategiei de acumulare de Bitcoin a companiei.

Din punct de vedere tehnic, opțiunile asupra MSTR oferă un mecanism eficient pentru a lua expunere volatilă (prin delta convexă) și pentru a gestiona riscurile correlate cu Bitcoin. Tranzacțiile pe opțiuni implică însă risc de contrapartidă, variații ale volatilității implicite și posibile teme structurale (gamma squeezes, vânzări de volatilitate) care pot traduce piatră‑cu‑piatră volatilitatea de pe piața opțiunilor în mișcări abrupte ale acțiunii.

Implicații pentru lichiditate și corelație

Când multe părți folosesc MSTR pentru hedging, corelația dintre acțiune și BTC poate crește în perioade de turbulență, dar nu neapărat în direcție predictibilă: în funcție de fluxuri, acțiunea poate scădea exagerat chiar dacă BTC rămâne relativ stabil, sau invers. În plus, lichiditatea opțiunilor poate accelera mișcările în momentul în care market‑makerii reechilibrează portofolii, ceea ce produce execuții mari pe piața spot de acțiuni.

Risc de lichidare și considerații structurale

Kyle Rodda, analist principal de piață la Capital.com, a avertizat că un declin abrupt al prețului BTC ar putea forța MicroStrategy la vânzări de active sau la evenimente de stres care ar adăuga presiune descendentă atât asupra acțiunii, cât și asupra Bitcoin însuși. Acest risc de coșmar evidențiază un punct structural important: deținerea MSTR nu echivalează cu deținerea directă a BTC. O companie se confruntă cu riscuri corporative, financiare, de levier și de guvernanță pe care un deținător on‑chain de Bitcoin nu le suportă în aceeași măsură.

Rodda a subliniat: „Probabil suntem departe de un asemenea scenariu, dar riscul arată clar că, pe termen lung, cumpărarea acțiunilor MSTR poate fi potențial inferioară deținerii directe a Bitcoin. În timp ce acțiunile MSTR pot dispărea efectiv, un Bitcoin va rămâne întotdeauna un Bitcoin.”

Există mai multe canale prin care o scădere drastică a BTC ar putea genera consecințe corporative: împrumuturi colateralizate pe active digitale, covenant‑uri bancare care pot fi declanșate la repricing, nevoia de lichiditate pentru acoperirea pozițiilor pe derivate sau pentru a satisface obligații de plată. Oricare dintre acestea ar putea forța vânzări într‑un moment nefavorabil, cu efecte în lanț asupra prețului acțiunilor și, potențial, asupra cererii pieței pentru BTC dacă se materializează vânzări semnificative pe piețele spot.

Cumpărări recente și structura trezoreriei companiei

MicroStrategy și-a reafirmat planul de acumulare pe 17 noiembrie, anunțând achiziția a 8.178 BTC pentru 835,6 milioane USD — un salt semnificativ față de ritmul anterior săptămânal, de aproximativ 400–500 de monede. Acea achiziție a ridicat totalul declarat al companiei la aproximativ 649.870 BTC, o trezorerie evaluată în zeci de miliarde de dolari la prețurile curente ale BTC.

Din perspectivă contabilă și de management al riscului, menținerea unei trezorerii mari în Bitcoin ridică întrebări legate de diversificare, politici de hedging, asigurare a custodelor (cold storage vs. custodie terță parte), precum și expunerea la riscuri de reglementare. De exemplu, evenimente macro‑regulatorii privind activele digitale pot afecta direct valoarea contabilă și lichiditatea acestor active, iar managementul trebuie să aibă proceduri clare de raportare, audit și securitate cibernetică.

Pe partea de finanțare, un portofoliu atât de mare în BTC poate servi ca activ colateral pentru facilități de lichiditate, dar introduce și vulnerabilități: repricing‑ul marjei, limitările de împrumut în perioade de stres și posibilitatea ca creditorii să solicite lichidarea colateralului în condiții nefavorabile.

Contracție largă a lichidității în trezoreriile de active digitale

Acțiunea MicroStrategy se manifestă pe un fundal de reducere a lichidității în întregul ecosistem crypto. Market‑makerul Wintermute a indicat stablecoins, ETF‑uri spot și futures, precum și trezoreriile de active digitale (DATs) ca surse primare de lichiditate. Datele recente indică încetiniri semnificative ale fluxurilor către aceste canale, ceea ce poate amplifica mișcările de preț atât pe piețele spot, cât și pe cele ale acțiunilor corelate.

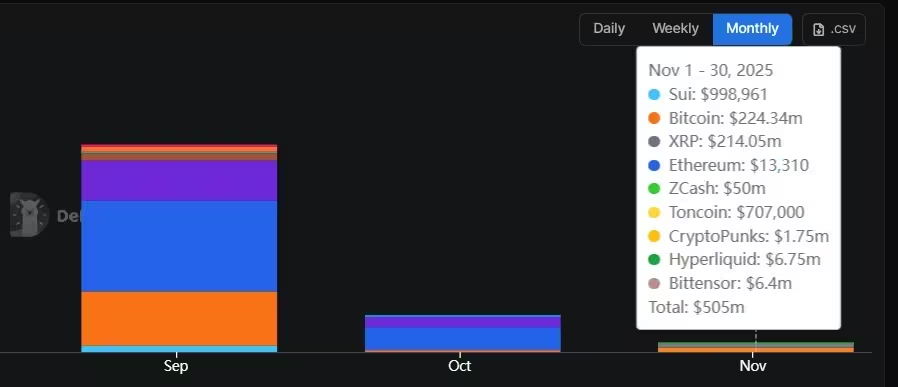

Conform DefiLlama, fluxurile nete către DATs au atins un vârf în septembrie înainte de a se prăbuși în contextul unor lichidări pe scară largă. Fluxurile nete DAT au scăzut de la aproape 11 miliarde USD în septembrie la aproximativ 2 miliarde USD în octombrie — o contracție de circa 80% — și au slăbit în continuare în noiembrie. La ultimul raport, fluxurile DAT din noiembrie s-au redus la aproximativ 500 milioane USD, o scădere de circa 75% față de nivelurile din octombrie.

Fluxurile către DAT în ultimele trei luni.

Reducerea lichidității în canalele cheie accentuează riscul ca mișcările majore de preț să devină mai abrupte: market‑makerii pot retrage oferte, spread‑urile se pot lărgi, iar execuțiile mari pot deplasa piața semnificativ mai mult decât în condiții normale. Pentru o companie care deține active digitale în trezorerie, acest mediu de lichiditate scăzut poate însemna că vânzările sau accesul la lichiditate vor veni la prețuri mai puțin favorabile.

Ce înseamnă toate acestea pentru investitori

Pentru investitorii instituționali și de retail din sectorul crypto, cazul MicroStrategy subliniază diferența dintre expunerea prin acțiuni și deținerea directă a Bitcoin. MSTR poate oferi o expunere indirectă, uneori cu efect de levier implicit, la creșterea prețului Bitcoin printr‑un vehicul corporativ — dar introduce în același timp riscuri la nivel de companie, volatilitate derivată de instrumente derivate și scenarii de lichidare care nu afectează titularii spot de BTC.

Investitorii care evaluează MicroStrategy ar trebui să ia în considerare orizontul de timp, toleranța la risc și dacă doresc expunere specifică unei companii sau expunere directă la criptomonede. Pentru cei care doresc o expunere pură la acțiunea prețului Bitcoin, deținerea BTC poate rămâne o opțiune mai directă și mai rezistentă. Pentru investitorii care preferă un vehicul de capital cu o istorie de acumulare agresivă, MSTR continuă să reprezinte o poziție cu mare convingere, dar volatilă.

De asemenea, e util să se considere aspecte practice: impozitarea câștigurilor din vânzarea de eventuale acțiuni MSTR vs. vânzarea de BTC, costurile de custodie și securitate, precum și compatibilitatea cu strategii de diversificare. Analiza portofoliului ar trebui să includă scenarii de stres, teste de lichiditate și politici pentru gestionarea riscului de contrapartidă și al riscului de custodie.

Pe termen lung, decizia între a cumpăra MSTR sau a deține BTC direct depinde de obiective: cine caută expunere la creșterea potențială a Bitcoin însă preferă structură de capital și posibilă lichiditate pe bursă poate vedea valoare în MSTR; cine prioritizează posesia directă, suveranitatea asupra activelor și evitarea riscurilor corporative va favoriza achiziția spot a Bitcoin.

În final, investitorii ar trebui să îmbine analiza fundamentală (structura bilanțului, politicile de management, costul mediu al BTC achiziționat), analiza de lichiditate (fluxuri DAT, lichiditate opțiuni, spread‑uri), și gestiunea riscului (scenarii de lichidare, convenții de margin) atunci când decid alocarea între acțiuni legate de Bitcoin și Bitcoin direct.

Sursa: cointelegraph

Lasă un Comentariu