8 Minute

Banca Angliei lansează o consultare privind stablecoin-urile denominate în lire sterline

Banca Angliei (BoE) a făcut un pas important spre o reglementare formală a criptomonedelor prin publicarea unui document de consultare care conturează un cadru propus pentru stablecoin-uri denominate în lire sterline şi considerate potenţial sistemice. Propunerea se adresează tokenurilor utilizate pe scară largă pentru plăţi, care ar putea crea riscuri pentru stabilitatea financiară a Regatului Unit, şi solicită opinii din partea industriei înainte de finalizarea regulilor programate pentru 2026. Iniţiativa reflectă preocupări legate de modul în care activele digitale, în special monedele stabile folosite în tranzacţii zilnice, interacţionează cu infrastructura financiară existentă şi cu politicile monetare ale Băncii Angliei.

Propuneri cheie: rezervă, limite şi calendar

Conform regimului propus, emitentii de stablecoin-uri ar urma să respecte cerinţe stricte privind rezervele. BoE propune ca cel puţin 40% din pasivele unei stablecoin să fie deţinute sub formă de depozite neremunerate la banca centrală, în timp ce până la 60% pot fi susţinute prin datorie guvernamentală pe termen scurt din Marea Britanie (short-term UK government debt). Pentru acei emitenti identificaţi ca având importanţă sistemică, Banca Angliei indică o permisiune temporară de a aloca până la 95% din rezervă în titluri de stat în perioada de creştere iniţială (scale-up), urmând ca această pondere să fie redusă la 60% când condiţiile permit, pentru a diminua riscul sistemic.

Aceste cerinţe de backing urmăresc să asigure că stablecoin-urile denominate în lire sterline au active lichide şi de înaltă calitate care pot fi mobilizate rapid în situaţii de stres, protejând astfel deponenţii şi fluxul de plăţi. Depozitele neremunerate la banca centrală ar oferi acces direct, prin intermediari eligibili, la lichiditate considerată cea mai sigură, iar titlurile de stat pe termen scurt sunt vizate pentru calitatea lor de activ de rezervă. Propunerea ridică totodată întrebări practice privind accesul operational la conturi la Banca Angliei, condiţiile de custodie şi segregare a activelor, precum şi mecanisme de audit şi raportare regulată pentru a verifica calitatea şi disponibilitatea rezervelor.

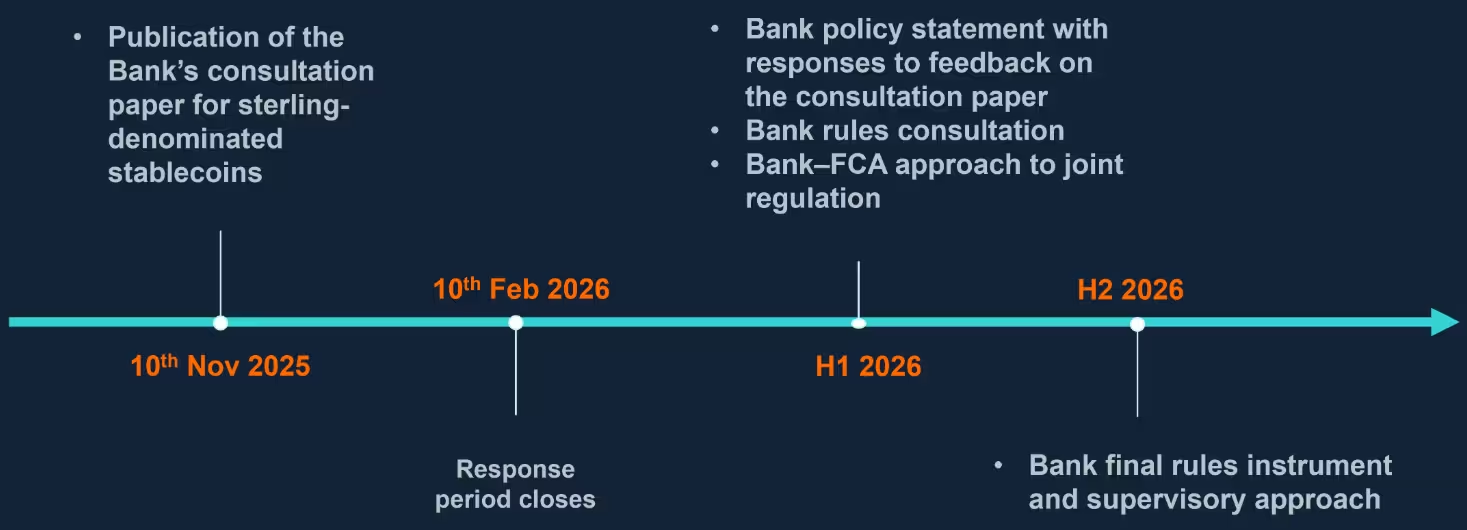

Consultarea rămâne deschisă până la 10 februarie 2026, iar Banca Angliei intenţionează să finalizeze cadrul de reglementare în a doua jumătate a anului 2026. Calendarul preconizat include perioade de tranziţie pentru emitenti, teste de rezilienţă şi posibilitatea unor cerinţe adiţionale legate de guvernanţă, raportare şi planuri de recuperare şi rezoluţie (recovery and resolution planning). Măsurile fac parte dintr-un efort mai amplu de a include activele cripto, în special stablecoin-urile folosite pentru plăţi, sub o supraveghere robustă atât a băncii centrale, cât şi a altor autorităţi relevante din Regatul Unit, precum His Majesty’s Treasury şi alte agenţii de reglementare financiară.

Limite de deţinere, excepţii şi supraveghere

Regimul propus ar introduce, de asemenea, limite per token pentru a proteja utilizatorii retail şi a reduce riscul de concentrare în reţelele de plată. Banca Angliei sugerează o limită de 20.000 GBP per individ pentru fiecare monedă stabilă şi un plafon de 10 milioane GBP pentru deţinerile entităţilor comerciale, deşi firmele pot solicita excepţii atunci când soldurile mai mari sunt necesare pentru funcţionarea normală a afacerii, cum ar fi pentru trezorerii corporative, furnizori de servicii de plată sau instituţii de lichiditate.

Responsabilitatea desemnării sistemelor de plată şi a furnizorilor de servicii consideraţi sistemici ar reveni His Majesty’s Treasury; sistemele sau furnizorii desemnaţi ar intra astfel sub supravegherea directă a Băncii Angliei şi în schema nouă pentru stablecoin-uri denominate în lire sterline. Această designare urmăreşte să identifice acele elemente ale infrastructurii de plată care, prin dimensiune sau rol, ar putea transmite şocuri sistemice către sectorul financiar sau către economia reală. Supravegherea arcuşă include evaluări prudentiale, cerinţe de raportare sporită, teste de stres şi inspecţii operatională pentru a verifica continuitatea serviciilor de plată şi capacitatea de redresare în scenarii adverse.

Pe lângă limitele de deţinere, propunerea are în vedere măsuri complementare pentru protecţia consumatorilor şi prevenirea utilizării în activităţi ilicite: cerinţe KYC/AML mai stricte pentru furnizorii de portofele şi exchange-uri, obligaţii clare privind transparenţa rezervelor, audituri independente şi posibilitatea de a impune cerinţe de capital sau lichiditate suplimentare. De asemenea, se discută cum să se gestioneze interoperabilitatea între stablecoin-uri, rolul furnizorilor de infrastructură (inclusiv noduri, noduri de custodie şi procesatori de plăţi) şi cum ar trebui arhitectura tehnică să susţină cerinţele de rezilienţă operatională şi continuitate a serviciului.

Calendarul reglementării stablecoin-urilor denominate în lire sterline propus de Banca Angliei

Implicaţii pentru industria cripto

Dacă vor fi adoptate, regulile vor reconfigura modul în care emitentii de stablecoin îşi structurează rezervele şi gestionează lichiditatea, având ca efect o deplasare către o dependenţă mai mare de datorie guvernamentală de calitate şi de solduri la banca centrală. Aceasta poate transforma modele de afaceri, crescând costurile de finanţare şi de operare pentru unii emitenti, mai ales pentru aceia care până acum se bazau pe active mai riscante sau pe mecanisme complexe de stabilizare a preţului. Totodată, accentul pe active sigure şi lichide poate spori încrederea consumatorilor şi a instituţiilor financiare în stablecoin-urile reglementate, facilitând adoptarea pentru plăţi cotidiene şi pentru integrarea în infrastructura de plăţi existentă.

În termeni practici, infrastructura de plăţi va trebui să îmbine inovaţia tehnologică cu cerinţe prudentiale clare. Furnizorii de portofele digitale, exchange-urile, market makerii şi instituţiile de custodie vor trebui să se conformeze unor standarde operaţionale mai stricte, inclusiv cerinţe de redundanţă, back-up, recuperare după dezastru şi raportare în timp real a poziţiilor de risc. Pe plan intern, multe firme vor trebui să-şi reevalueze politicile de gestionare a trezoreriei, relaţiile cu custodele de titluri de stat şi accesul la lichiditate la Banca Angliei, posibil prin intermediari eligibili sau scheme de conturi specializate. Emitenţii non-UK care oferă stablecoin-uri denominate în lire sterline sau furnizorii de servicii transfrontaliere vor fi, de asemenea, afectaţi, ceea ce va ridica subiecte de conformitate transfrontalieră şi coordonare regulatorie internaţională.

Impactul asupra pieţei ar putea include o consolodare în sector: emitentii mari, cu acces la capital şi la mecanisme de custodie profesională, vor putea îndeplini mai uşor cerinţele de backing şi supraveghere, în timp ce operatorii mai mici ar putea întâmpina bariere de intrare sau costuri mai mari de conformare. Pe de altă parte, claritatea regulatorie poate reduce arbitrajul de reglementare şi poate încuraja investiţii în infrastructură şi produse competitive reglementate, sporind gradul de interoperabilitate şi acceptare în rândul plătitorilor, comercianţilor şi instituţiilor financiare tradiţionale.

Pentru industria cripto, recomandarea practică este ca emitentii şi furnizorii de servicii să participe activ la consultare, să evalueze impactul pe modelul lor operational şi să înceapă ajustări pentru a îndeplini cerinţele anticipate: revizuirea politicilor de rezervă, stabilirea unor relaţii de custodie pentru titluri de stat, proiectarea sistemelor de raportare şi audit, şi dezvoltarea planurilor de continuitate. Reglementările propuse pot duce la o tranziţie spre o piaţă de stablecoin-uri mai solidă, dar şi la costuri de conformare semnificative, care vor influenţa atât competitivitatea, cât şi strategia pe termen lung a actorilor din ecosistem.

În plus, decizia ridică întrebări strategice legate de coordonarea internaţională: cum vor răspunde autorităţile din alte jurisdicţii (UE, SUA, alte state) în privinţa standardelor pentru stablecoin-uri şi ce mecanisme de cooperare vor fi necesare pentru a gestiona riscurile transfrontaliere. Organizaţii internaţionale şi grupuri de standardizare precum Financial Action Task Force (FATF) sau Bank for International Settlements (BIS) pot juca un rol în armonizarea cerinţelor de supraveghere pentru a evita fragmentarea pieţei şi pentru a asigura interoperabilitate şi stabilitate la scară globală.

În esenţă, reglementarea propusă de Banca Angliei urmăreşte echilibrul dintre protecţia stabilităţii financiare şi conservarea spaţiului pentru inovaţie în plăţi digitale. Prin impunerea unor cerinţe clare privind depozitele la banca centrală, datoria guvernamentală pe termen scurt şi limitele de deţinere, autorităţile speră să minimalizeze riscul sistemic asociat stablecoin-urilor, să protejeze consumatorii şi să creeze condiţii pentru o integrare sigură a monedelor stabile în economia digitală. Emitenţii de stablecoin-uri, furnizorii de infrastructură de plăţi şi participanţii la piaţă trebuie să se pregătească pentru schimbări semnificative în arhitectura financiară şi operaţională a serviciilor de plăţi bazate pe criptomonede.

Sursa: cointelegraph

Lasă un Comentariu