8 Minute

ETF-uri Bitcoin revin cu influxuri de 88,04M USD pe măsură ce BTC se stabilizează

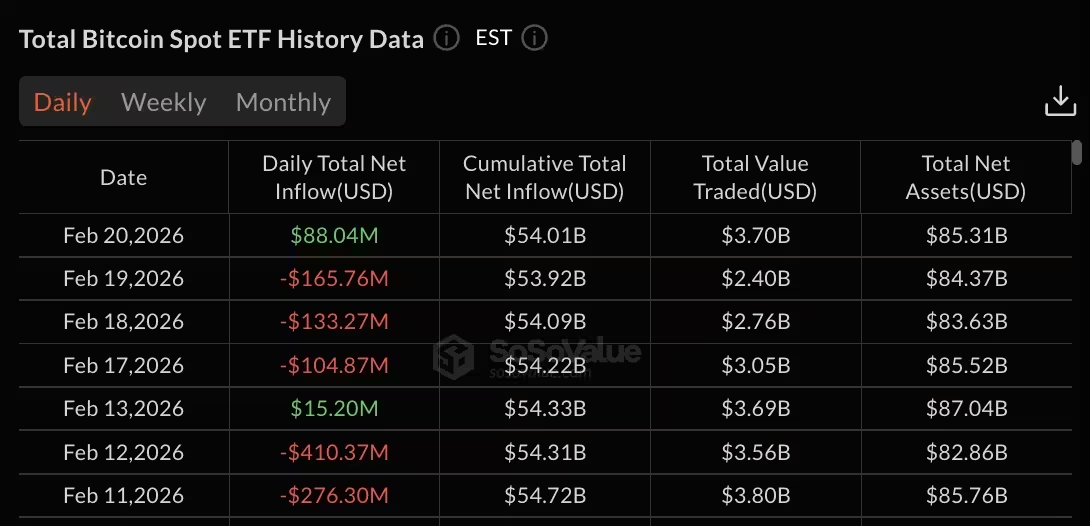

Fondurile tranzacționate la bursă (ETF) pe Bitcoin au înregistrat un influx net de 88,04 milioane USD la 20 februarie, inversând o serie de retrageri care, în total, scăzuseră piața cu 403,90 milioane USD în cele trei zile anterioare. Creșterea s-a concentrat aproape exclusiv în două produse — IBIT de la BlackRock și FBTC de la Fidelity — în timp ce majoritatea celorlalte produse listate în SUA au rămas inactive pe parcursul ședinței.

Imagine de piață și evoluția prețului BTC

În ziua raportului, Bitcoin (BTC) a tranzacționat în jurul valorii de 67.800 USD, după ce a atins un minim intraday de 66.452 USD. Activele nete totale ale ETF-urilor au scăzut ușor până la 85,31 miliarde USD, iar fluxurile nete cumulative de la lansarea ETF-urilor sunt estimate în jurul a 54,01 miliarde USD. Chiar dacă această revenire de o zi a oferit un impuls pozitiv, răscumpărările săptămânale au persistat, iar volumul de tranzacționare pentru săptămâna încheiată la 20 februarie a scăzut la 11,91 miliarde USD, comparativ cu 18,91 miliarde USD în săptămâna precedentă.

Contextul macroeconomic, știrile despre reglementare și dinamica pieței futures au contribuit la volatilitatea recentă. Reducerea volumelor sugerează o participare mai redusă atât din partea investitorilor instituționali, cât și a celor de retail, iar diferențele între prețul de piață și valoarea activului net (NAV) pentru anumite ETF-uri au rămas un factor important pentru arbitraj și lichiditate. Monitorizarea spread-urilor între prețurile ETF și NAV, precum și a activelor sub administrare (AUM) ale emitenților majori, oferă indicii despre fluxul real de capital către expunerea pe Bitcoin.

Care fonduri au condus influxurile?

IBIT, ETF-ul BlackRock, a condus influxurile zilei cu 64,46 milioane USD, consolidându-și poziția dominantă; IBIT reprezintă acum aproximativ 61,30 miliarde USD din fluxurile nete cumulative. FBTC de la Fidelity a adăugat 23,59 milioane USD și deține în jur de 10,96 miliarde USD în fluxuri totale. Această concentrare pe două produse sugerează că investitorii aleg emitenți cu lichiditate, reputație instituțională și mecanisme eficiente de creare/răscumpărare.

Majoritatea celorlalte ETF-uri listate în SUA — inclusiv Grayscale (GBTC și mini BTC trust), Bitwise (BITB), Ark & 21Shares (ARKB), VanEck (HODL), Invesco (BTCO), Valkyrie (BRRR), Franklin (EZBC), WisdomTree (BTCW) și Hashdex (DEFI) — au arătat mișcare netă zero în acea zi. Absența fluxurilor în aceste produse indică un interes limitat pentru portofolii alternative sau pentru ETF-urile cu lichiditate redusă în acea sesiune.

Factorii care pot explica preferința pentru IBIT și FBTC includ:

- Profunzimea pieței: spread-uri mai mici și volum de tranzacționare mai ridicat.

- Încrederea instituțională: reputația administratorilor (BlackRock și Fidelity) atrage fluxuri mari din partea investitorilor instituționali și a consultanților financiari.

- Structura comisioanelor și custodiei: taxe competitive și soluții robuste de custodie pot face aceste ETF-uri mai atractive pentru alocări mari.

- Mecanismele de creare/răscumpărare: eficiența operațională reduce diferențele între prețul de piață și NAV, facilitând intrări mari de capital.

Tendințe pe termen scurt: retrageri pe trei zile și pe săptămână

Înainte de influxurile din 20 februarie, ETF-urile au suferit trei zile consecutive de răscumpărări nete. Pe 19 februarie s-a înregistrat cea mai mare retragere într-o singură zi, de 165,76 milioane USD, urmată de 133,27 milioane USD pe 18 februarie și 104,87 milioane USD pe 17 februarie. O inflow scurtă de 15,20 milioane USD pe 13 februarie a întrerupt temporar tendința descendentă, dar nu a putut împiedica retragerile ulterioare.

Pentru săptămâna încheiată la 20 februarie, fluxurile nete negative au totalizat 315,86 milioane USD, marcând a patra săptămână consecutivă de răscumpărări. Perioada de patru săptămâni dintre 23 ianuarie și 20 februarie a înregistrat aproximativ 2,48 miliarde USD ieșind din produse ETF pe Bitcoin, iar pierderile săptămânale cele mai grele au avut loc spre sfârșitul lunii ianuarie.

Retragerile repetate pot fi explicate de mai mulți factori concomitenți:

- Reechilibrări de portofoliu: fonduri de pensii și administratori instituționali pot reduce expunerea la active riscante în perioade de incertitudine macro.

- Presiune de vânzare pe piață: scăderea prețului spot a putut declanșa stop-loss-uri sau vânzări strategice.

- Reducerea volatilății speculative: conform unor investitori, perspectivele pe termen scurt au devenit mai puțin favorabile, determinând ieșiri.

- Factori tehnici de lichiditate: pachete mari pot fi lichidate prin ETF-uri cu lichiditate scăzută, provocând ieșiri concentrate.

Scăderea volumelor de tranzacționare indică, de asemenea, o activitate de arbitraj mai redusă, ceea ce poate mări diferențele temporare între prețul ETF și prețul spot al BTC. Acest lucru afectează în special ETF-urile mai mici, unde costurile de intrare/ieșire și impactul asupra pieței sunt mai mari.

Implicații pentru investitori și traderi

Natura concentrată a influxurilor din 20 februarie — limitate la IBIT și FBTC — sugerează o încredere selectivă a investitorilor, mai degrabă decât o reactivare generală a cererii pentru ETF-uri. Răscumpărările săptămânale continue și volumul de tranzacționare în scădere indică prudență atât în rândul instituțiilor, cât și al investitorilor de retail.

Traderii și investitorii care monitorizează prețul BTC și fluxurile ETF ar trebui să urmărească câteva semnale cheie care ar putea influența direcția pe termen scurt și mediu:

- Fluxuri zilnice ETF: extinderea influxurilor la mai multe fonduri ar putea semnala o revenire mai broad-based a interesului.

- Active sub administrare (AUM) pe emitent: creșterea AUM pe emitenți-cheie semnalează acumulare reală de capital institutional.

- Volumul săptămânal de tranzacționare: o revenire a volumelor oferă lichiditate mai bună și reduce riscul divergențelor NAV-preț.

- Spread-uri și premium/discount: monitorizarea spread-urilor între prețul ETF și NAV dă indicii despre presiunea de cumpărare sau vânzare.

- Indicatori on-chain și futures: rapoarte despre pozițiile nete în piețele futures, open interest și date on-chain (fluxurile către/trazi către exchange) pot oferi context suplimentar.

Din perspectivă de portofoliu, investitorii ar putea lua în considerare următoarele abordări:

- Alocare graduală: folosirea unor aporturi etapizate (dollar-cost averaging) pentru a diminua riscul de timing pe o piață volatilă.

- Hedging parțial: utilizarea instrumentelor derivate sau a pozițiilor inverse pentru a proteja alocările semnificative în perioade de incertitudine.

- Diversificare a expunerii pe emitent: distribuirea alocărilor între ETF-uri lichide pentru a reduce riscul operațional și de contrapartidă.

Pentru traderi, intrările și ieșirile din ETF pot oferi semnale de momentum pe termen scurt, dar trebuie corelate cu contextul mai larg al pieței (volume, open interest, știri macro și reglementări). Fluxurile concentrate către un număr limitat de ETF-uri pot crea oportunități de arbitraj — în special dacă premium-urile persistă — dar și riscuri atunci când lichiditatea se reduce brusc.

Indicatorii tehnici importanți pe care îi folosesc mulți traderi includ nivelurile de suport și rezistență la prețurile BTC (de ex. 66.000–68.000 USD), medii mobile pe 50/200 perioade pentru a evalua trendul și indicatori de volatilitate cum ar fi ATR sau Bollinger Bands. Combinarea acestor instrumente cu datele de flux ETF oferă o imagine mai completă și permite decizii de tranzacționare bazate pe dovezi.

În concluzie, evenimentul din 20 februarie — un influx net modest, concentrat în IBIT și FBTC — este o probabilă confirmare a faptului că, pentru moment, apetitul pentru ETF-urile Bitcoin rămâne selectiv. Următoarele sesiuni vor fi esențiale pentru a vedea dacă această activitate se extinde și dacă volumele revin, ceea ce ar indica o reluare a încrederii instituționale în expunerea la Bitcoin prin ETF-uri. Investitorii interesați de expunerea la criptomonede prin ETF-uri ar trebui să urmărească fluxurile zilnice, AUM-ul emitenților principali, diferențele între preț și NAV și evoluția volumului de tranzacționare pentru a evalua apetitul instituțional și riscurile asociate.

Sursa: crypto

Lasă un Comentariu