15 Minute

Trezorerii corporative trec de la deţineri la venituri

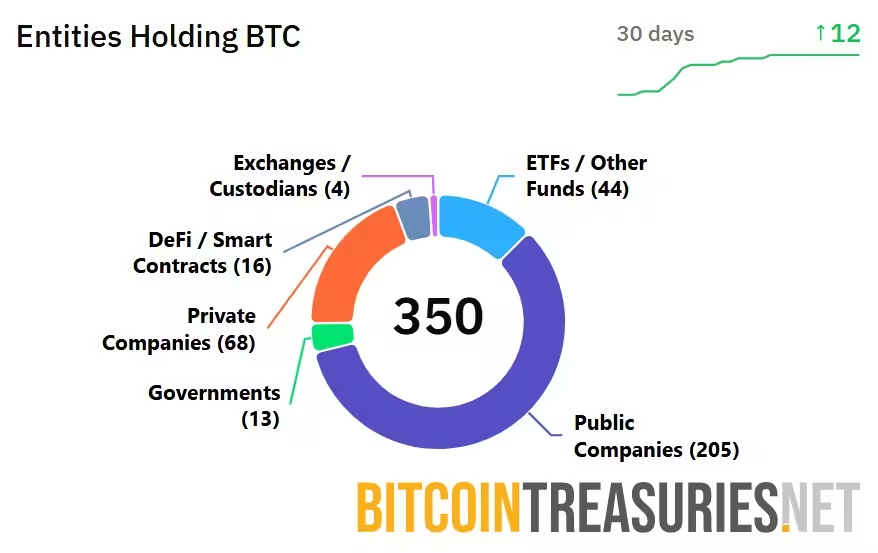

Companii publice şi private au acumulat o porţiune substanţială din oferta de Bitcoin — iar tot mai mulţi directori financiari şi echipe de trezorerie se întreabă dacă aceste deţineri trebuie să rămână inactive sau să fie activate pentru a genera randament (yield). Rezervele corporative de Bitcoin, combinate cu deţinerile din companii private, se ridică în prezent la aproximativ 1,33 milioane BTC, reprezentând o parte semnificativă din oferta circulantă. Această schimbare funcţionează ca factor de transformare în modul în care companiile, investitorii instituţionali şi dezvoltatorii percep rolul Bitcoin ca atât depozit de valoare, cât şi activ financiar productiv.

Cel puţin 273 de corporaţii publice şi private au raportat investiţii în Bitcoin

De la seifuri pasive la motoare potenţiale de flux de numerar

Timp de decenii, multe firme au privit Bitcoin ca pe o formă modernă de aur digital: o alocare de capital destinată păstrării pe termen lung. Pe măsură ce bilanţurile corporative s-au umplut cu BTC, unii fondatori şi manageri de fonduri explorează modalităţi de a valorifica aceste poziţii fără a compromite custodia sau aprecierea pe termen lung. Willem Schroé, fondatorul Botanix Labs, este unul dintre avocaţii cei mai vizibili ai transformării trezoreriei corporative în capital de lucru prin strategii de yield native Bitcoin.

Schroé, al cărui parcurs include cercetare în criptografie şi o perioadă la Harvard Business School, susţine că odată ce investitorii acceptă potenţialul complet al Bitcoin, pasul logic următor este să caute mai mult Bitcoin — obţinut prin recoltarea responsabilă a yield-ului. Compania sa, Botanix Labs, construieşte o sidechain şi un set de protocoale concepute pentru a permite deţinătorilor să obţină randament păstrând totodată controlul asupra cheilor private.

Această tranziţie dinspre „hoarding” pasiv spre utilizarea activă a rezervelor ridică întrebări practice: ce politici de risc ar trebui adoptate în trezoreria corporativă, cum se implementează contabilitatea pentru randamentele în Bitcoin, care sunt implicaţiile fiscale şi cum se comunică aceste strategii către consilii şi acţionari? Implementarea practică implică atât latura tehnică — integrarea portofelelor non-custodiale şi a smart contractelor — cât şi latura operaţională — proceduri de control intern, audit şi gestionarea lichidităţii în BTC.

De ce ETF-urile nu pot pune Bitcoin la muncă

Fondurile tranzacţionate la bursă (ETF) spot pe Bitcoin deţin acum mai mult BTC decât multe corporaţii luate la un loc, cu aproape 1,7 milioane BTC în administrare. Totuşi structura unui ETF, sub legea americană a valorilor mobiliare, restricţionează explicit modul în care aceste active pot fi folosite. ETF-urile spot sunt, în general, înregistrate ca trusturi de mărfuri pasive şi funcţionează în baza unor reglementări care interzic împrumutul activelor, rehypothecarea sau orice altă utilizare activă a Bitcoin-ului de bază.

IBIT de la BlackRock deţine cel mai mult Bitcoin printre ETF-uri

Deoarece sponsorii ETF se bazează pe custodi şi depun prospecte care interzic explicit împrumutul sau gajarea activelor, aceste fonduri rămân practic blocate pe expunere la preţ doar. Designul reglementar protejează investitorii care caută urmărirea pură a preţului, dar în acelaşi timp înseamnă că o mare parte din capitalul instituţional alocat Bitcoin nu va fi disponibil pentru a genera randament on-chain, decât dacă reglementările şi structurile de fond evoluează.

În practică, aceasta produce un contrast clar între capitalul pasiv — destinat expunerii la randamentul preţului — şi capitalul activ — destinat generării de venituri prin activitate financiară. Pentru consilii şi CFO, această diferenţă înseamnă decizii strategice privind obiectivele portofoliului: conservarea valorii vs. maximizarea randamentului compus. Faktorii care influenţează decizia includ horizonurile de timp, necesarul de lichiditate, tratamentul contabil şi sensibilitatea la risc contrapartidă.

Custodie, reglementare şi compromisurile privind yield-ul

Decizia de a activa deţinerile de Bitcoin se reduce în mod fundamental la custodie şi profilul de risc. Când sponsorii de fond sau trezorierii controlează cheile şi guvernanţa, pot alege strategii de yield non-custodiale. Dar pentru multe produse instituţionale, custodia este externalizată către firme reglementate precum Coinbase sau Anchorage, iar prospectele restricţionează orice utilizare activă a activului. Companiile care doresc yield trebuie fie să adopte noi învelişuri juridice (legal wrappers), fie să se bazeze pe soluţii non-custodiale care menţin proprietatea directă.

Implicarea custodelor reglementate oferă avantaje clare: conformitate KYC/AML, asigurare, proceduri de conservare şi relaţii cu autorităţile de reglementare. În schimb, renunţarea la controlul asupra cheilor prezintă costuri de oportunitate: imposibilitatea de a participa la protocoale on-chain care generează rente şi dependenţa de contrapartide centralizate. Această alegere influenţează, de asemenea, auditul contabil: modul în care veniturile generate din yield sunt recunoscute şi raportate.

Alternativele juridice includ vehicule de tip special-purpose (SPV), fonduri cu statut diferit în domiciliate prietenoase crypto, sau structuri care combină custodia reglementată cu mecanisme de delegare securizată. Oricare dintre soluţii necesită consultanţă juridică şi fiscală specifică jurisdicţiei pentru a evita riscuri de reglementare şi pentru a menţine transparenţa pentru investitori.

Yield non-custodial: arhitecturi noi pentru Bitcoin

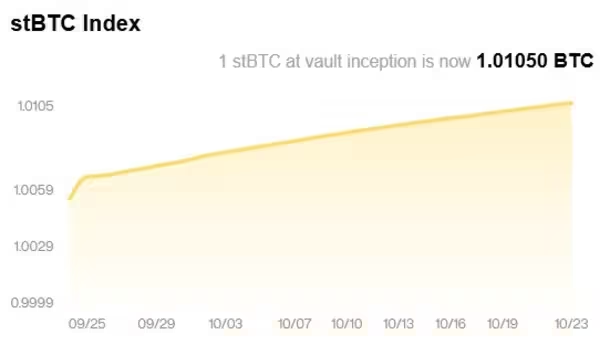

Botanix şi alte iniţiative native Bitcoin propun o cale diferită: sidechain-uri şi framework-uri de smart contract care permit deţinătorilor să stake- uiască BTC, să participe la împrumuturi sau să ofere lichiditate fără a renunţa la custodie. În modelul Botanix, utilizatorii stake- uiesc Bitcoin în smart contracte pe o sidechain denominate în BTC şi primesc în schimb un token purtător de randament. Yield-ul protocolului este proiectat să provină din activitatea reţelei — taxe de tranzacţie, fluxuri de lichiditate şi stimulente native ale protocolului — în loc de împrumuturi opace off-chain.

Botanix oferă în prezent o rată anuală (APR) de 3.46% pentru 100 BTC stake-uiţi în 13.144 portofele.

Abordarea încearcă să echilibreze dorinţa pentru capital productiv cu principiul fundamental al Bitcoin: autocustodia. De asemenea, recunoaşte lecţiile crizei crypto din 2022, când creditori centralizaţi care promiteau randamente mari s-au prăbuşit din cauza levierului şi riscului de contrapartidă. Păstrând custodia la utilizator şi legând randamentele de mecanici on-chain, arhitecturile sidechain caută să reducă expunerea sistemică la contrapartide centralizate.

Din punct de vedere tehnic, astfel de arhitecturi includ componente cheie:

- Bridge securizat pentru a transfera valoarea între Bitcoin şi sidechain fără a compromite finalitatea.

- Mecanisme de staking care mint tokenul purtător de randament şi menţin raportul 1:1 sau modele algoritmice transparente.

- Contracte inteligente auditate, cu parametri conservatori pentru lichiditate, penalizări şi limite de expunere.

- Sisteme de guvernanţă care echilibrează deciziile on-chain şi protecţiile off-chain pentru trezorerii corporative.

Aceste componente trebuie proiectate cu un accent deosebit pe verificabilitate: rezervă verificabilă, raportare transparentă şi posibilitatea auditului independent. Un trezorier care evaluează o astfel de soluţie va cere, de regulă, dovezi că mecanica yield-ului nu depinde de contraparte necunoscută şi că tokenul emis are mecanisme clare de răscumpărare şi contabilizare.

Riscuri şi maturitatea pieţei de yield în Bitcoin

Yield-ul este un subiect sensibil în istoria crypto. Eşecurile trecute, precum Celsius şi BlockFi, au scos la iveală riscuri legate de custodie centralizată, levier şi gestiunea greşită a lichidităţii. Această moştenire a făcut trezoreriile corporative prudenţe. Totuşi, finanţele descentralizate (DeFi) au atins un nivel mai mare de maturitate: protocoale de împrumut şi staking precum Aave sau altele cu istorii de mai mulţi ani şi miliarde în active oferă un model pentru yield permisiv şi mai sigur.

Sustinătorii susţin că industria a învăţat din erori: contracte inteligente bine proiectate, audituri riguroase, securitate îmbunătăţită a punţilor (bridges) şi parametri de risc conservatori pot atenua multe ameninţări. Cu toate acestea, exploatările de smart-contract, căderile de bridge şi atacurile asupra guvernanţei rămân riscuri materiale pe care trezoreriile trebuie să le evalueze în raport cu randamentul aşteptat.

Evaluarea riscurilor ar trebui să includă:

- Analiza codului şi rapoarte independente de securitate (audit extern, bug-bounty).

- Scenarii de stres pentru lichiditate şi testarea mecanismelor de răscumpărare în perioade de volatilitate.

- Verificări KYC/AML şi conformitate juridică a entităţilor care operează protocolul.

- Planuri de continuitate operaţională şi proceduri clare pentru situaţii de urgenţă (de exemplu, halting, rollback, migrări).

În plus, există riscul reputaţional: investitorii şi consiliile pot reacţiona negativ la pierderi sau la aparenţa asumării unor riscuri excesive cu activele firmei. Din acest motiv, multe companii vor începe cu programe pilote, scrutine de risc şi limite stricte la expunere înainte de a scala adoptarea.

Cum se diferenţiază finanţele native Bitcoin de modelele tradiţionale

Băncile tradiţionale şi creditorii custodiali deseori plasau activele clienţilor în împrumuturi off-chain şi în lanţuri complexe de rehypothecare. Sistemele financiare native Bitcoin, în schimb, urmăresc să genereze randamente prin activitate transparentă, on-chain. Aceste activităţi pot include staking, furnizarea de lichiditate, market-making algoritmic sau taxe generate de throughput-ul tranzacţiilor pe layer-2 şi sidechain-uri. Accentul este pus pe reguli imuabile, rezerve verificabile şi minimizarea expunerii la contrapartide.

Schroé subliniază că evoluţia Bitcoin ar trebui să fie nativă Bitcoin, nu o replicare a finanţelor tradiţionale. Arhitectura Botanix foloseşte un mediu compatibil cu Ethereum Virtual Machine (EVM) unde taxele de gaz, colateralul şi decontările sunt denominate în BTC. Designul vizează să permită împrumuturi, împrumuturi inverse (borrowing) şi servicii de lichiditate, menţinând Bitcoin în centrul activităţii economice.

Avantajele unui model nativ Bitcoin includ:

- Transparenţă sporită: toate tranzacţiile şi rezervele pot fi verificate public pe blockchain şi pe sidechain-urile aferente.

- Îndreptare a economiei în jurul unităţii monetare BTC, reducând nevoia de conversii frecvente în fiat.

- Reducerea dependenţei de contrapartide centralizate şi a riscului asociat cu entităţile terţe.

Totuşi, există compromisuri tehnologice: interoperabilitatea între Bitcoin şi sidechain-uri necesită bridges sigure şi soluţii de finalitate care să nu introducă puncte unice de eşec. De asemenea, anumite instrumente financiare complexe pot necesita standarde de reglementare noi pentru a fi adoptate de instituţii mari.

Diviziuni filozofice şi adoptare practică

Nu toată lumea este de acord că Bitcoin ar trebui să devină o platformă financiară mai largă. Puristii se tem că adăugarea de yield şi primitive financiare complexe ar putea reintroduce tipurile de contagiune şi riscuri de contrapartidă care au afectat industria. Pe de altă parte, dezvoltatorii care favorizează utilitatea argumentează că transformarea Bitcoin într-un mijloc de plată şi într-un strat de bani programabili este o progresie naturală după adoptarea monetară.

Schroé consideră că dezbaterea este sănătoasă: bazele de cod, implementările client şi guvernanţa trebuie să se adapteze şi să răspundă semnalelor pieţei reale. Piaţa mai largă va decide care modele pot scala în mod responsabil. Pe măsură ce companiile şi trezoreriile caută yield, ele vor exercita presiune asupra dezvoltatorilor şi reglementatorilor pentru a produce infrastructuri mai sigure şi cadre de conformitate mai clare.

Adopţia practică urmează, în general, un ciclu: propunere tehnică → audit şi pilotare → evaluare de risc internă → scalare graduală. În multe cazuri, adopţia iniţială va veni din părţi ale industriilor care au toleranţă mai mare la risc tehnic, urmate de sectoare mai reglementate pe măsură ce cadrul legal devine mai clar.

Ce înseamnă aceasta pentru trezorerii corporative şi pentru piaţă

Pe măsură ce adoptarea se adânceşte, bilanţurile corporative ar putea deveni participanţi activi într-un ecosistem financiar denominate în Bitcoin. Această tranziţie ar putea reduce oferta flotantă disponibilă pentru ETF-urile spot, ar introduce noi surse de lichiditate on-chain şi ar schimba modul în care firmele gestionează lichiditatea şi alocarea capitalului.

Pentru CFO şi trezorieri, alegerea se reduce la toleranţa la risc, preferinţele de custodie şi constrângerile reglementare. Instituţiile care prioritizează claritatea reglementară şi expunerea pasivă vor rămâne la ETF-uri şi soluţii custodiale. Cele care prioritizează yield-ul şi utilizarea activă pot explora protocoale non-custodiale, sidechain-uri şi mecanisme de staking atent auditate.

Companiile se confruntă acum cu o decizie strategică: să ţină Bitcoin ca rezervă inertă sau să permită ca acesta să genereze randamente care să compună deţinerile în timp. Răspunsul pieţei va modela următoarea evoluţie a Bitcoin — fie că rămâne predominant un depozit de valoare, fie că devine un mediu funcţional pentru finanţe şi comerţ.

Aspecte practice pentru implementare în trezorerie

Implementarea unei strategii de yield în trezorerie implică paşi concreţi, care pot fi integraţi în politica de gestionare a activelor:

- Definirea obiectivelor: conservare, lichiditate sau creştere a capitalului prin yield.

- Stabilirea unui comitet intern de risc crypto care să monitorizeze performanţa şi incidentele de securitate.

- Începerea cu un pilot limitat în volum şi durata pentru a testa infrastructura tehnică şi controalele operaţionale.

- Colaborarea cu auditori externi şi consultanţi fiscali pentru a defini tratamentul contabil şi obligaţiile fiscale.

- Adoptarea graduală a expunerii şi revizuirea periodică a parametrilor de risc.

De asemenea, este esenţial ca trezoreriile să evalueze modul în care yield-ul va fi raportat în situaţiile financiare consolidate şi cum va afecta indicatori financiari cheie precum lichiditatea curentă şi capitalurile proprii.

Perspective competitive şi factorul diferenţiator

Competiţia pe piaţa produselor de yield Bitcoin va fi determinată de securitate, transparenţă şi performanţă. Cei care pot oferi garanţii tehnice (audituri, verificabilitate on-chain), conformitate juridică şi experienţă operaţională vor atrage trezoreriile mai mari. Modelul Bitcoin-native are avantajul de a menţine BTC ca unitate centrală, lucru care poate reduce riscurile de conversie şi poate păstra expunerea la aprecierea monedei.

Un factor diferenţiator cheie este modul în care protocoalele gestionează lichiditatea şi mecanismele de răscumpărare. Protocoalele care pot demonstra rezerve solide, rate de conversie transparente şi mecanici clare de gestionare a stresului vor capta încrederea instituţiilor. În plus, interoperabilitatea cu infrastructura existentă (custodi reglementaţi, platforme de raportare) va accelera adoptarea.

Concluzie: paşi următori şi privire spre viitor

Interesul corporativ şi instituţional pentru yield-ul în Bitcoin este evident. Pe măsură ce protocoalele, cadrele reglementare şi produsele custodiale evoluează, mai multe trezorerii ar putea adopta strategii conservative, native Bitcoin de generare a randamentului. Această evoluţie depinde de practici solide de securitate, mecanici transparente şi claritate legală — dar, dacă este executată responsabil, ar putea transforma miliarde de dolari în Bitcoin dormant în capital productiv care să aducă beneficii deţinătorilor şi economiei Bitcoin în ansamblu.

Privind înainte, este probabil să vedem o combinaţie de abordări: ETF-uri pentru expunerea pasivă, soluţii custodiale reglementate pentru instituţii cu aversiune la risc şi protocoale non-custodiale pentru cei care caută yield on-chain. Maturizarea pieţei, standardele de audit şi clarificările de reglementare vor determina ritmul şi amploarea acestei tranziţii.

Sursa: cointelegraph

Lasă un Comentariu