10 Minute

Creștere masivă a intrărilor în stablecoin-uri în T3 pe dolar

Stablecoin-urile au înregistrat peste 45 de miliarde de dolari în intrări nete în ultimele 90 de zile, subliniind un apetit reînnoit pentru active cripto ancorate la dolarul american. Datele furnizate de RWA.xyz arată că trimestrul al treilea a înregistrat o explozie a mintării nete, de la aproximativ 10,8 miliarde de dolari în T2 la 45,6 miliarde în T3 — o creștere de 324% concentrată în jurul câtorva emițători principali și a unui participant algoritmic în rapidă ascensiune. Această mișcare reflectă atât dinamica fluxurilor instituționale, cât și schimbări tactice ale participanților pieței care caută stabilitate în perioade de incertitudine macroeconomică. În plus, factori precum forța dolarului, necesitatea lichidității pentru arbitraj și integrarea stablecoin-urilor în fluxuri de plată și decontări transfrontaliere contribuie la această tendință.

Performanțe de top: USDT, USDC și USDe de la Ethena

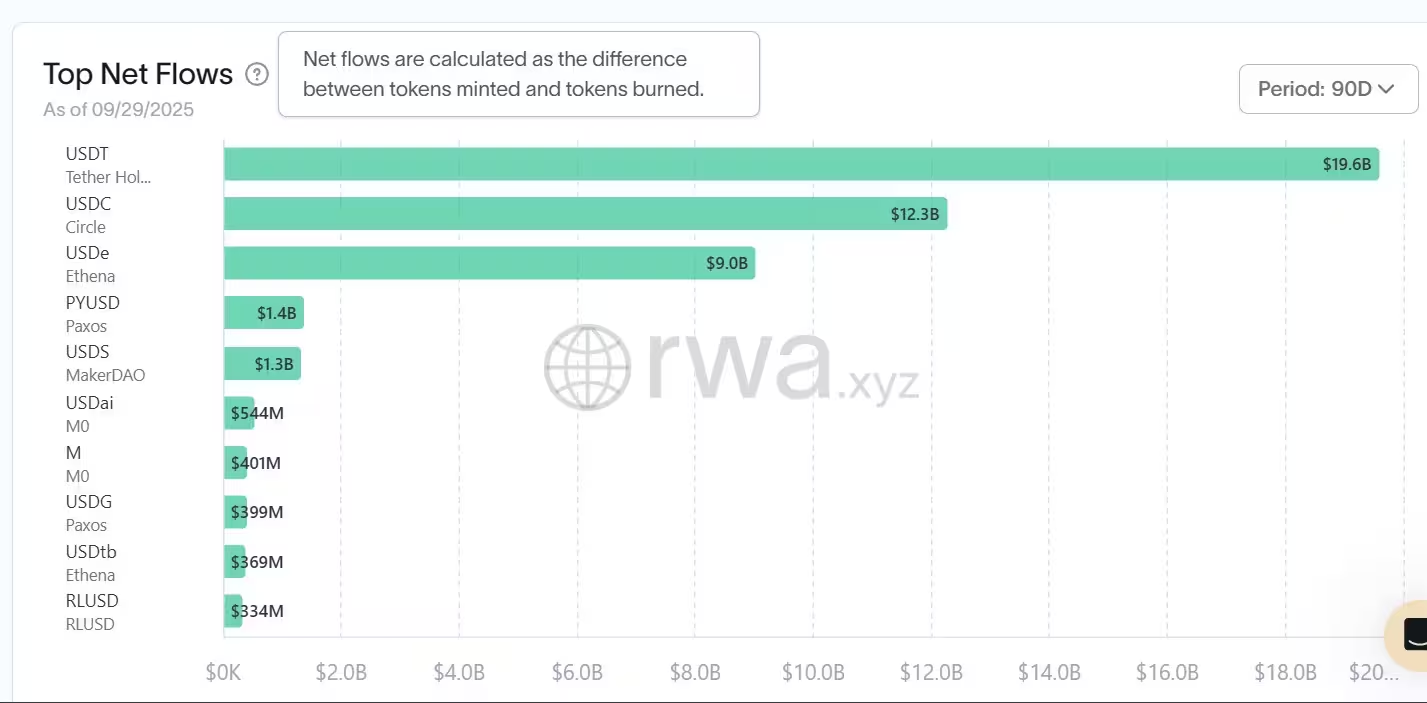

USDT, emis de Tether, a condus trimestrul cu 19,6 miliarde de dolari în intrări nete, consolidându-și poziția de stablecoin dominant după volum emis în T3. USDC, de la Circle, a urmat cu 12,3 miliarde dolari în minting net, revenind după o emisie aproape nesemnificativă în trimestrul precedent. Un venit notabil a fost Ethena, al cărei stablecoin sintetic USDe a contribuit cu aproximativ 9 miliarde de dolari în intrări nete în trimestru, semnalând interesul în creștere pentru alternative algoritmice și sintetice la dolar. Această distribuție de creștere între soluții fiat-backed și soluții sintetice ilustrează faptul că participanții caută atât stabilitate tradițională, cât și inovație financiară care poate oferi eficiență de capital și integrare DeFi.

Alți emițători au raportat, de asemenea, creșteri semnificative: PayPal USD (PYUSD) a adăugat în jur de 1,4 miliarde de dolari în intrări nete, iar USDS al MakerDAO a înregistrat circa 1,3 miliarde. Proiecte emergente precum Ripple USD (RLUSD) și USDtb de la Ethena au arătat creșteri constante, de scară mai mică, pe măsură ce piața pentru opțiuni diversificate de stablecoin se extinde. Această dinamică reflectă atât schimbări în preferințele utilizatorilor, cât și strategii diferite de piață — de la soluții centralizate la proiecte algoritmice și sintetice care oferă avantaje de capitalizare și interoperabilitate. În practică, aceste alternative servesc scopuri variate: unele se adresează volumelor mari de trading și decontărilor instituționale, în timp ce altele sunt optimizate pentru utilizatorii DeFi care doresc caracteristici specifice precum interoperabilitate cross-chain și mecanisme de stabilitate on‑chain.

Fluxuri nete de stablecoin și semnificația acestora

Fluxurile nete măsoară diferența dintre tokenurile stablecoin emise (minted) și cele răscumpărate într-o perioadă dată. Un rezultat pozitiv al fluxurilor nete semnalează o ofertă circulantă în creștere și o cerere tot mai mare pentru tokenuri ancorate la dolar, utilizate de participanți pentru trading, lichiditate în DeFi, rutare on‑ramp și managementul trezoreriei. Spike-ul din T3 indică o încredere reînnoită în utilitatea stablecoin-urilor, în ciuda presiunilor regulatorii și a volatilității pieței. În plus, fluxurile nete pot fi interpretate ca un barometru al interesului institutional: volume mari de minting pot reflecta repo-uri, plasamente temporare ale trezoreriilor corporative sau strategii de market‑making implementate de furnizori lichizi.

Pe lângă semnificația statistică, aceste fluxuri nete pot reflecta și mișcări strategice: instituții care relocatează trezorerii în active digitale, utilizatori care recurg la stablecoins pentru hedging sau pentru profit din diferențele de rate între piețe, precum și operatori de platforme care optimizează lichiditatea pentru a susține tradingul pe perechi cripto. Totuși, creșterea rapidă aduce și riscuri: concentrarea emisiunii la câțiva furnizori majore ridică probleme de contrapartidă, iar proiectele algoritmice pot expune utilizatorii la riscuri de design și execuție. În practică, piețele urmăresc cu atenție semnale precum ratele de răscumpărare, structura rezervelor (cash, titluri de stat, instrumente pe termen scurt) și răspunsul la evenimente de stres, pentru a evalua reziliența ecosistemului stablecoin.

Fluxurile nete de stablecoin în ultimele 90 de zile

Distribuția pe rețele: Ethereum rămâne dominant

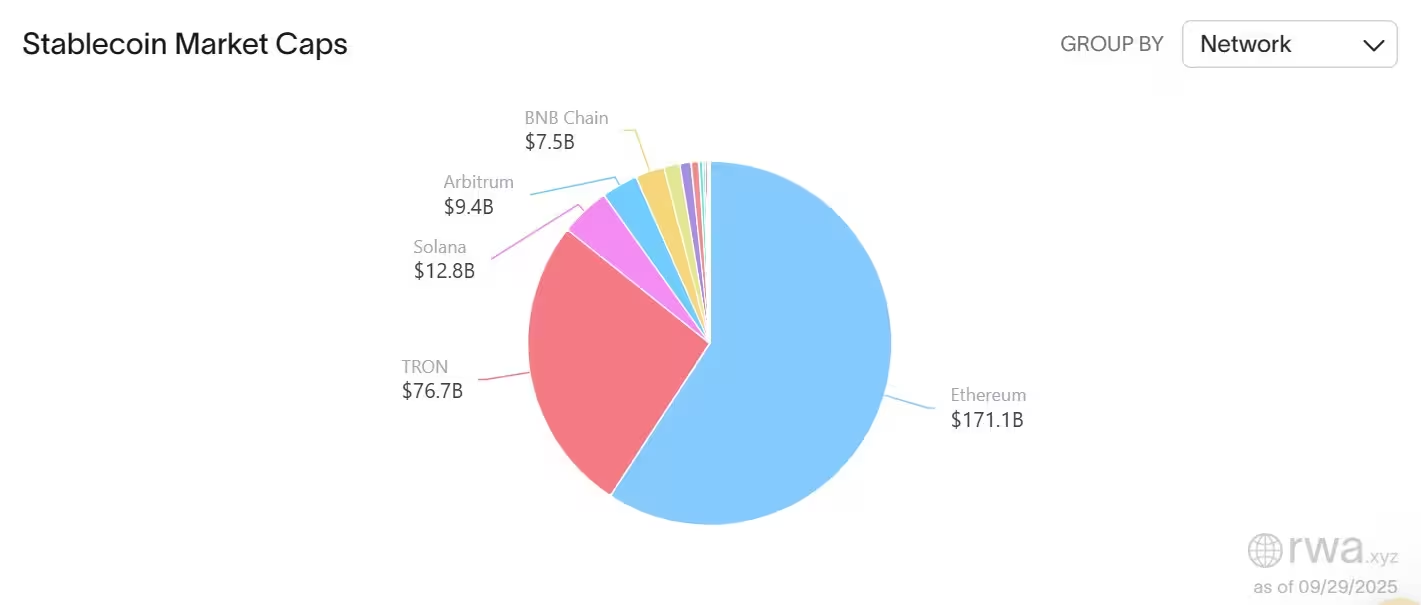

Datele la nivel de rețea arată că Ethereum rămâne cel mai mare gazdă pentru stablecoin-uri, cu aproximativ 171 de miliarde de dolari în ofertă circulantă, conform RWA.xyz. Tron este a doua rețea ca mărime, cu circa 76 de miliarde. Alte lanțuri — inclusiv Solana, Arbitrum și BNB Chain — găzduiesc colectiv în jur de 29,7 miliarde de dolari. Alegerea rețelei influențează costurile de tranzacționare, viteza de execuție și accesul la DEX-uri și AMM-uri specifice fiecărui ecosistem. Diferențele de cost operațional și congestionare explică de ce unele emisii majore rămân concentrate pe Ethereum, în timp ce proiectele orientate spre costuri reduse preferă rețelele alternative.

Distribuția pe lanțuri reflectă, totodată, maturitatea infrastructurii, compatibilitatea cu instrumente DeFi și preferințele utilizatorilor conectați la ecosisteme particulare. De exemplu, Ethereum oferă o profunzime a lichidității și o interoperabilitate largă cu protocoalele DeFi, în timp ce Tron și alte rețele caută să atragă volume prin costuri de tranzacție mai reduse și throughput mai mare. Această diferențiere creează oportunități pentru arbitrage, soluții cross‑chain și pentru construire de ponturi (bridges) care să mute lichiditate între ecosisteme. Totodată, securitatea bridging‑ului și riscul de hack rămân factori critici: incidentele legate de bridge‑uri au demonstrat că mutarea rapidă a lichidității între lanțuri poate fi vulnerabilă, afectând stabilitatea efectivă a ofertei distribuite.

Capitalizarea pieței stablecoin pe rețele

Cota de piață și capitalizare

După token, USDT de la Tether reprezintă aproape 59% din piața stablecoin, în timp ce USDC de la Circle deține aproximativ 25%, conform DefiLlama. USDe de la Ethena a capturat aproape 5% din piață în contextul unei emisiuni accelerate. Datele combinate de la RWA.xyz și DefiLlama situează capitalizarea totală a pieței stablecoin la aproximativ 290 de miliarde de dolari în ultimele 30 de zile. Această capitalizare reunește valoarea tuturor tokenurilor în circulație și este un indicator relevant pentru a evalua dimensiunea, concentrarea și potențialele riscuri sistemice.

Capitalizarea reflectă valoarea totală a monedelor în circulație și este un indicator util pentru a evalua scala pieței și raportul de concentrare între jucători. O pondere mare pentru un singur emițător poate oferi stabilitate prin lichiditate, dar şi vulnerabilitate în fața riscurilor operaționale sau reglementare specifice acelui emițător. Diversificarea emisiunii între diferiți furnizori, precum și transparența rezervelor și auditul regulat, rămân factori cheie pentru încrederea pe termen lung a pieței. De asemenea, diferențele în modelul de susținere (full fiat‑backed, partially reserved, algoritmic sau overcollateralized) influențează comportamentul de risc și modul în care piețele răspund la stress‑testuri.

Indicatorii de activitate diverg de creșterea ofertei

În ciuda creșterii semnificative a capitalizării și a emisiunii nete, unii indicatori de activitate s-au temperat. RWA.xyz raportează că adresele active lunar au scăzut la 26 de milioane — în scădere cu aproximativ 22,6% față de luna precedentă — în timp ce volumul transferurilor a coborât la 3,17 trilioane de dolari, o scădere de 11%. Aceste semnale mixte sugerează că, deși lichiditatea și oferta s-au extins, angajamentul utilizatorilor on‑chain și viteza tranzacțiilor au slăbit recent. Aceasta discrepanță poate indica faptul că o parte din activitate se desfășoară în afara lanțului (off‑chain), prin custodie centralizată, OTC sau mecanisme alternative de compensare.

Sunt mai multe ipoteze pentru această discrepanță: o parte din trafic s‑a mutat către soluții off‑chain sau către schimburi centralizate, tranzacțiile de mare volum pot fi efectuate OTC, iar utilizatorii pot păstra stablecoin-urile în custodii centralizate ale căror activitate nu este reflectată direct în statistici on‑chain. De asemenea, volatilitatea pieței și incertitudinile de reglementare pot tempera activitatea de retail, în timp ce emiterea rămâne susținută de instituții și de fluxuri de trezorerie strategice. Monitorizarea metricilor adiționale — cum ar fi ratele de răscumpărare, distribuția pe portofele, și rapoartele de rezervă publice — oferă o perspectivă mai nuanțată asupra sănătății ecosistemului.

Implicații pentru traderi, trezorerii corporative și DeFi

Pentru traderi și participanții DeFi, pool‑urile mai mari de stablecoin îmbunătățesc, în general, lichiditatea și eficiența tranzacțiilor pe exchange‑uri și pe AMM‑uri. Disponibilitatea unor rezerve semnificative permite realizarea de spread‑uri mai strânse și execuții mai bune pentru ordine mari. Trezoreriile corporative și utilizatorii retail pot interpreta creșterea emisiunii ca pe un semn al adâncirii utilității pieței — o resursă pentru hedging, plată și conservarea lichidității. În plus, stablecoin-urile facilitează plăți programabile, integrarea cu smart contracte și dezvoltarea de produse financiare noi, precum împrumuturi sintetice, asigurări on‑chain și tokenizare de active reale.

Totuși, factorii de reglementare și managerii de risc vor analiza probabil concentrarea ofertei în mâinile câtorva emițători și ascensiunea rapidă a soluțiilor algoritmice precum USDe. Riscurile importante includ: transparența rezervelor, modelul de colateralizare (fiat‑backed vs. sintetice/algoritmice), și reziliența în fața șocurilor de lichiditate. Pe măsură ce ecosistemul stablecoin evoluează, observatorii pieței vor urmări dacă emisiunea rămâne distribuție largă sau se concentrează, cum se dezvoltă lichiditatea cross‑chain și dacă activitatea on‑chain revine pentru a susține creșterea ofertei. Practic, participanții maturi vor urmări rapoarte de audit independente, politicile de custodie a rezervelor, procedurile de gestionare a incidentelor și interoperabilitatea protocoalelor, ca parte a unei strategii de gestionare a riscului pe termen lung.

Sursa: cointelegraph

Lasă un Comentariu