9 Minute

ETF-urile spot Bitcoin atrag fluxuri mari pe măsură ce BTC revine la 68.000 USD

Fondurile spot de Bitcoin din Statele Unite și-au continuat redresarea miercuri, în timp ce BTC a revenit în jurul valorii de 68.000 USD, atrăgând 506,5 milioane USD în fluxuri — cel mai mare volum zilnic din 2 februarie. Această cerere recentă îndreaptă fluxurile ETF pe săptămână spre o posibilă primă săptămână pozitivă după cinci săptămâni consecutive de ieșiri care au însumat aproximativ 3,8 miliarde USD. Evoluția reflectă un interes reînnoit al investitorilor instituționali și retail pentru expunerea reglementată la Bitcoin, în special prin produsele ETF spot care oferă acces la activul suport fără a necesita gestionarea directă a custodie.

Dinamică zilnică și săptămânală a fluxurilor

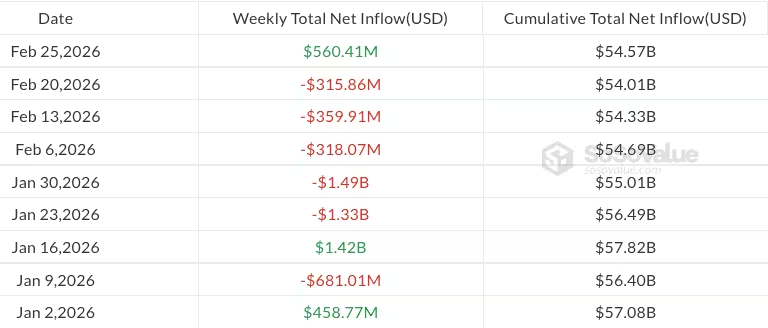

Ultimele metrici SoSoValue indică că fluxurile săptămânale se situau la 560,4 milioane USD, semnalând o posibilă inversare după prăbușirea din februarie care a șters în jur de 20 de miliarde USD din activele nete ale ETF-urilor spot Bitcoin din SUA. Două zile consecutive cu fluxuri pozitive sugerează o restabilire temporară a apetitul de risc pentru expunerea la mișcările de preț ale BTC prin instrumente reglementate.

Analiza dinamicii fluxurilor trebuie să ia în considerare atât intrările brute, cât și ieșirile, precum și comportamentul participanților autorizați și al market-makerilor. Fluxurile zilnice mari pot proveni dintr-o combinație de factori: reechilibrarea portofoliilor instituționale, ordine legate de produse structurate, reacții la evoluții macro (de exemplu, decizii privind ratele dobânzilor) sau chiar și tranzacții algoritmice care capitalizează pe volatilitatea recentă. Totodată, volumele mari de tranzacționare pot reflecta atât o revenire a lichidității, cât și o creștere temporară a interesului speculativ.

Pe termen scurt, indicatorii de fluxuri sunt utili pentru a evalua momentumul intrărilor de capital în produsele reglementate, în timp ce pe termen mediu și lung trebuie corelați cu indicatori on-chain (activitatea adresei, tranzacții mari, soldurile la exchange) și cu datele privind creanța/rafinamentul pieței (open interest la derivate, poziții futures, etc.). Un alt element important este diferența între prețul spot al BTC și prețul ETF-urilor sau al produselor derivate, care poate oferi indicații despre presiunea de cumpărare reală versus expunerea sintetică.

Fluxurile săptămânale în ETF-urile spot Bitcoin din SUA de la 2 ianuarie 2026.

Care ETF-uri au condus revenirea?

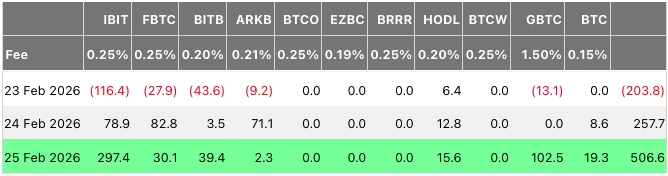

iShares Bitcoin Trust al BlackRock (IBIT) a capturat partea leului din fluxuri, atrăgând 297,4 milioane USD în acea zi, conform datelor Farside. Următoarele au fost Bitwise BITB și Fidelity FBTC, cu 39,4 milioane USD, respectiv 30,1 milioane USD. Volumul tranzacțiilor ETF a revenit peste 4,3 miliarde USD — cel mai mare rulaj zilnic din 9 februarie — subliniind întoarcerea lichidității pe piața spot ETF din SUA.

Dominanța unor emițători mari precum BlackRock în aceste zile reflectă atât brandul și încrederea instituțională, cât și accesibilitatea scalabilă a produselor lor pentru alocatori mari. Pentru investitori, structura de costuri, reducerea tracking error-ului în raport cu prețul spot și calitatea custodelor sunt criterii care pot influența decizia de plasare a capitalului.

Există și implicații practice: fluxuri concentrate în câteva ETF-uri majore pot genera efecte secundare asupra lichidității secundare și a diferențelor dintre prețurile ETF și prețul spot al BTC. De aceea, monitorizarea volumelor de tranzacționare, a spread-urilor bid/ask și a activelor nete gestionate (AUM) rămâne esențială pentru a evalua stabilitatea fluxului de capital.

Fluxuri în ETF-urile spot Bitcoin pe emitenți în perioada 23–25 february 2026.

Dezbatere privind structura pieței: participanți autorizați și stabilirea prețului

Îngrijorări privind „Bitcoinul de hârtie”

Intrările mari în ETF-uri au reaprins discuțiile despre modul în care mecanica ETF-urilor și activitatea marilor market-makeri influențează stabilirea prețului BTC (price discovery). Criticii și anumiți analiști se tem de fenomenul denumit „paper Bitcoin” — poziții luate în derivate sau ETF-uri fără achiziții spot corespunzătoare — și se întreabă dacă astfel de practici pot atenua semnalele reale ale pieței spot.

Conceptual, „paper Bitcoin” descrie situațiile în care expunerea la prețul BTC este obținută prin instrumente sintetice (futures, swap-uri, ETF-uri susținute parțial de instrumente derivate) în loc deținând direct criptomonede pe conturi de custodie. Această diferență poate crea discrepanțe între cantitatea de expunere economică raportată și cantitatea efectivă de BTC aflată în custodie, ceea ce la rândul său complică evaluarea lichidității reale a pieței spot.

Cu toate acestea, nu toate pozițiile sintetic create sunt frauduloase sau nocive; ele pot furniza lichiditate, eficientiza tranzacționarea și facilita hedging-ul. Cheia este transparența: investitorii și reglementatorii trebuie să poată urmări cum sunt replicate expunerile, ce rol au participanții autorizați (AP) și în ce măsură se folosesc instrumente derivate în procesele de creare/retragere ale ETF-urilor.

Jane Street și implicațiile mai largi

Zvonurile și discuțiile din social media au pus în vizor firme mari de market-making precum Jane Street în contextul unui proces legat de administratorul Terraform Labs. Alegațiile susțin că expunerea în derivate și fluxurile generate de participanții autorizați (AP) ar putea distorsiona prețurile. Vocile din industrie, inclusiv consilieri ai Bitwise precum Jeff Park, afirmă că problema este nuanțată: AP-ii nu ar suprima neapărat prețurile BTC în mod direct, dar aspectele structurale ale modului în care funcționează crearea și răscumpărarea unităților ETF pot impacta price discovery într-un mod pe care mulți investitori nu-l percep complet.

De exemplu, un AP care creează unități ETF poate folosi un mix de activități: achiziție spot, împrumuturi temporare de active, swap-uri cu contrapartide centrale sau executarea unor strategii pe derivate pentru a hedginga expunerea. Aceste operațiuni pot genera efecte transmise pieței spot, dar pot și să creeze decalaje temporare între cererea pentru ETF și cererea pentru BTC spot. Regulile de raportare, transparența pozițiilor mari și practicile de custodie joacă un rol decisiv în reducerea opacității și a riscurilor potențiale de distorsiune.

În practică, investigarea acestor fenomene necesită date granularizate: rapoarte privind creanța repo, pozițiile nete pe futures, datele privind reassortimentul între ETF-uri și custode, precum și audituri independente ale activelor în custodie. Lipsa acestor informații ușurează speculațiile în social media și media financiară, dar o imagine fondată se obține doar prin date verificabile și transparentizare sporită.

Ce înseamnă asta pentru investitori

Pe termen scurt, fluxurile ETF reînnoite și creșterea volumelor de tranzacționare pot susține momentumul prețului BTC, pe măsură ce mai mult capital intră în produse spot reglementate. Astfel de intrări pot reduce volatilitatea relativă a prețului intraday prin creșterea profunzimii pieței, dar pot furniza și combustibil pentru mișcări rapide dacă intrările sunt concentrate și apoi urmate de ieșiri bruște.

Pe termen lung, rămân întrebări privind transparența, integritatea pieței și interacțiunea dintre deținerile spot și expunerea sintetică. Evenimente precum alocarea accidentală de active la exchange-ul sud-coreean Bithumb — unde 620.000 BTC au fost alocate din greșeală — au intensificat supravegherea standardelor de custodie, clearing și raportare. Incidentul subliniază necesitatea procedurilor stricte de reconciliere, controale de acces și audituri independente pentru custodele care gestionează active în numele ETF-urilor și al altor produse instituționale.

Investitorii ar trebui să monitorizeze câteva semnale cheie: fluxurile nete zilnice și săptămânale ale ETF-urilor, volumele de tranzacționare, spread-urile bid/ask, diferențele dintre prețul ETF și prețul spot, datele on-chain relevante (transferuri mari către/și de la exchange-uri, soldurile portofelelor instituționale) și schimbările în reglementare sau în practicile de custodie. De asemenea, analiza calitativă a rapoartelor emitenților ETF (structura de taxe, contrapartidele de custodie și mecanica creație/răscumpărare) oferă informații despre riscurile operaționale și contrapartidă.

Pentru alocatori instituționali, diversificarea între diferiți emițători, analiza due diligence asupra custodelor și înțelegerea mecanicii de replicare a ETF-ului (spot direct vs. utilizarea unor derivate) sunt pași esențiali în gestionarea riscului. Pentru traderi și market-makeri, monitorizarea fluxurilor executorii și a pozițiilor short/long pe derivate oferă un tablou complementar al sentimentului pieței.

Concluzii cheie și pași următori

- ETF-urile Bitcoin au înregistrat cea mai mare intrare zilnică de la începutul lunii februarie, conduse de IBIT al BlackRock, ceea ce sugerează un interes instituțional concentrat.

- Fluxurile săptămânale ar putea reveni la teritoriu pozitiv după cinci săptămâni consecutive de outflows, semnalând o posibilă stabilizare a cererii pentru produse spot reglementate.

- Dezbaterea privind participanții autorizați, expunerea în derivate și fenomenul „paper Bitcoin” persistă; investitorii trebuie să monitorizeze fluxurile ETF, volumele de tranzacționare și actualizările regulatorii pentru semnale despre structura pieței și transparență.

Pentru traderii cripto și alocatori instituționali, datele despre fluxurile ETF, metricile on-chain și evoluțiile comportamentului market-makerilor sunt indicatori esențiali de urmărit pe măsură ce procesul de stabilire a prețului BTC continuă să evolueze. Un cadru de decizie robust va combina indicatori de piață (fluxuri, volume, spread-uri), date on-chain și due diligence operațional (custodie, clearing, audit), pentru a evalua corect riscul și oportunitatea expunerii la Bitcoin prin ETF-uri spot.

Sursa: cointelegraph

Lasă un Comentariu