11 Minute

Standard Chartered confirmă 2 trilioane $ pentru stablecoin în ciuda revizuirii T-bill

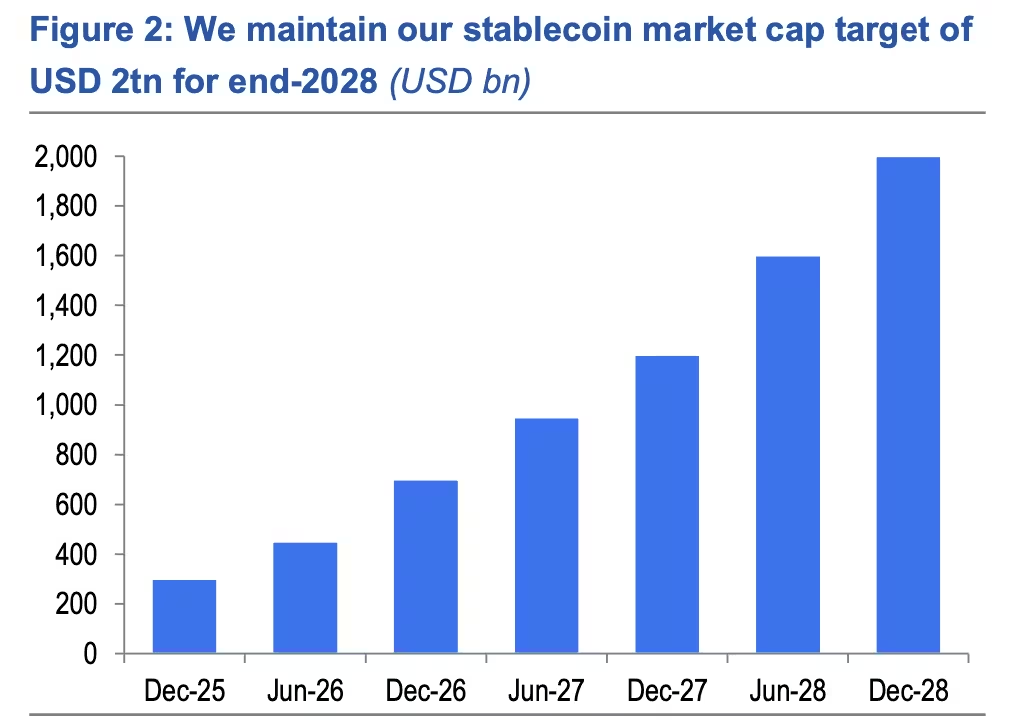

Standard Chartered și-a reconfirmat prognoza potrivit căreia piața stablecoin va crește până la 2 trilioane de dolari către sfârșitul anului 2028, chiar dacă a redus estimările privind presiunea pe care stablecoin-urile o vor exercita asupra bonurilor de Trezorerie pe termen scurt (T-bills) ale SUA. Cercetarea recentă a băncii menține o viziune optimistă pe termen lung asupra adoptării stablecoin-urilor, dar recalibrează fluxurile proiectate de rezerve către T-bills pe baza datelor de piață și a dinamicii de management al rezervelor.

Raportul pune în context creșterea potențială a stablecoin-urilor, care combină utilitatea tehnologică a criptomonedelor cu stabilitatea relativă necesară pentru adoptarea instituțională. Banca evidențiază faptul că emitentii și custodele de stablecoin vor continua, în multe scenarii, să mențină active lichide de înaltă calitate — în special bonuri de Trezorerie americane — ca parte din profilul lor de rezervă pentru a susține convertibilitatea și încrederea utilizatorilor. Această abordare determină intersecția dintre piața criptomonede și piețele tradiționale de finanțare pe termen scurt, cu implicații asupra lichidității, randamentelor și politicilor emisiunii de datorie suverană.

În plus, Standard Chartered subliniază rolul reglementării și al infrastructurii pieței (de exemplu, sisteme de custodie, audit și practici de rezervă transparente) în transformarea potențialului tehnologic într-o creștere sustenabilă a capitalizării de piață a stablecoin-urilor. Pentru participanții la piață, rămâne esențial să înțeleagă nu doar dimensiunea acestor active digitale, ci și modul în care ele sunt susținute din punct de vedere financiar și operațional — elemente care vor influența cererea pentru active precum T-bills în anii următori.

Analiștii reduc estimarea cererii pentru T-bills, dar rămân optimiști

Într-un raport publicat luni și împărtășit cu Cointelegraph, analiștii Geoffrey Kendrick și John Davies, strateg pentru ratele dobânzilor la Standard Chartered, au afirmat că stablecoin-urile — în special USDT (Tether) și USDC (Circle) — ar putea crește semnificativ cererea pentru bonuri de Trezorerie pe termen scurt, pe măsură ce emitentii și custodele le utilizează ca active de rezervă. Proiecțiile anterioare sugerau o absorbție foarte mare a T-bills, dar banca a redus estimarea recentă a cererii de T-bills asociate cu stablecoin-urile la un interval de 800 de miliarde – 1 trilion de dolari până la sfârșitul anului 2028, față de o proiecție anterioară de 1,6 trilioane de dolari formulată în aprilie 2025.

Această ajustare reflectă o combinație de factori: evoluții ciclice ale pieței criptomonedelor, comportamentul specific al certainor emițători și custode, precum și decizii strategice privind compoziția rezervei (de exemplu, ponderea bonurilor de Trezorerie față de numerar, instrumente de piață monetară sau alte active lichide). Analiza Standard Chartered descompune scenarii alternative — conservator, de bază și agresiv — în funcție de rata de adoptare instituțională, de politicile prudente de rezervă și de preferințele contrapărților din piețele financiare tradiționale.

De asemenea, raportul explică că reducerea estimatei nu înseamnă o schimbare a viziunii pe termen lung asupra adoptării stablecoin-urilor; în schimb, sugerează o recalibrare a timpului și a magnitudinii fluxurilor către T-bills, pe fondul unei piețe dolar care a înregistrat volatilitate și a unor condiții de lichiditate mai puțin favorabile în perioade recente. În practică, acest lucru înseamnă că, deși suma totală a rezervelor care ar putea fi plasată în T-bills rămâne substanțială, calendarul și trecerea agresivă către bonuri de Trezorerie pot fi întârziate sau distribuite pe mai mulți ani.

De ce contează revizuirea

Revizuirea reflectă o creștere mai moderată pe termen scurt a capitalizării de piață a stablecoin-urilor denominate în dolari — care a fluctuat în jurul valorii de aproximativ 300 de miliarde de dolari în perioadele recente de slăbiciune a pieței — și o re-evaluare a dinamicii managementului rezervelor. Pe scurt, estimarea mai mică pentru cererea imediată de T-bills este consecința unei combinații de vânturi cyclice și de practici de conservare a lichidității din partea emitentilor și custodelor.

Cu toate acestea, banca subliniază că cazul de creștere pe termen mediu rămâne valabil datorită clarității reglementării. Raportul evidențiază adoptarea GENIUS Act în Statele Unite în 2025 ca un catalizator structural: o lege care, potrivit analizei Standard Chartered, oferă un cadru legal pentru acceptarea și utilizarea la scară largă a stablecoin-urilor în sectoare financiare reglementate. Această claritate regulatoare poate stimula cererea instituțională, deoarece investitorii și entitățile financiare sunt mai dispuși să integreze instrumente digitale în operațiunile lor dacă există cerințe transparente privind rezervele, auditul și responsabilitatea emitentului.

Importanța revizuirii rezidă și în implicațiile pentru politicile de lichiditate și managementul riscului: o cerere mai mică, dar totuși semnificativă, pentru T-bills poate reduce presiunea pe piețele monetare pe termen scurt, influențând ratele repo, disponibilitatea finanțării pentru instituții non-bancare și, indirect, randamentele pe scurt ale Trezoreriei. În practică, participanții la piață — de la market makeri la gestionari de active — trebuie să integreze aceste noi date în modele de alocare a capitalului și în scenarii de stres.

Emisiunea Trezoreriei și implicații pentru lichiditatea pieței

Echipa Standard Chartered a remarcat că nevoile de rezervă determinate de stablecoin-uri ar putea totuși să mărească semnificativ cererea totală pentru T-bills; un scenariu discutat în raport a indicat că cererea agregată pentru bonuri ar putea ajunge la aproximativ 2,2 trilioane de dolari până în 2028 dacă practicile de rezervă ale emitentilor de stablecoin și adopția instituțională se accelerează. Această cifră ia în calcul nu doar deținerile directe ale emitentilor, ci și alocările efectuate de contrapărți, custode și platforme de schimb care își optimizează lichiditatea și capabilitățile de plăți instantanee.

Analiza subliniază, de asemenea, posibilitatea ca Departamentul Trezoreriei al SUA să perceapă o creștere a cererii din sectorul privat ca motiv pentru a emite suplimentar bonuri de Trezorerie. Analiștii citează comentarii ale Secretarului Trezoreriei, Scott Bessent, care a sugerat că GENIUS Act ar putea deveni "o caracteristică importantă a finanțării guvernului SUA" — în sensul că instrumente care facilitează utilizarea eficientă a sistemului financiar digital pot modifica structura cererii pentru instrumentele de datorie pe termen scurt.

Un aspect tehnic esențial abordat în raport este interacțiunea dintre cererea pentru T-bills și funcționarea pieței monetare: dacă o parte substanțială a lichidității pe termen scurt este repoziționată în bonuri de Trezorerie deținute ca rezerve de stablecoin, aceasta poate reduce disponibilitatea de active eligibile pentru tranzacțiile repo și pentru operațiunile de lansare de credit interbancar pe termen foarte scurt, influențând astfel dinamica randamentelor și volatilitatea pe piețele de scurtă durată. În acest context, deciziile Rezervei Federale privind operațiunile de piață și achizițiile de active devin relevante pentru stabilirea costului și accesibilității finanțării pe termen scurt.

În plus, raportul examinează potențiale reacții ale pieței: creșterea cererii private ar putea determina o ușoară constrângere a ofertei de T-bills disponibile pe piața deschisă, determinând Trezoreria să ajusteze calendarul emisiunilor și maturitățile. Aceasta nu doar că ar afecta curba randamentelor, dar ar crea și oportunități pentru instrumente alternative de plasament ale lichidității, cum ar fi repo-uri garantate, instrumente de piață monetară sau chiar soluții private de fonduri mutuale axate pe lichiditate.

Alte actualizări ale prognozei pieței

Pe lângă analiza stablecoin-urilor și T-bills, Standard Chartered și-a reînnoit poziția optimistă pe termen lung privind activele digitale, reluând modelarea unui market cap de 2 trilioane de dolari pentru stablecoin-uri până la sfârșitul anului 2028. Banca a menționat anterior o teorie foarte optimistă pentru Bitcoin în aceeași fereastră temporală, dar a redus recent targetul pentru BTC în 2026 de la 150.000 la 100.000 de dolari și a semnalat un potențial downside în jurul valorii de 50.000 de dolari înainte de o eventuală recuperare.

Aceste ajustări reflectă volatilitatea continuă a capitalizării de piață crypto, tensiunile de lichiditate și fluxurile macroeconomice direcționate către active refugiu pe termen scurt, cum ar fi T-bills. Standard Chartered subliniază că scenariile pentru Bitcoin și alte active digitale sunt sensibile la factori precum costul capitalului, deciziile de reglementare la nivel global, adoptarea instituțională și evoluțiile în infrastructura de decontare și custodie. În acest sens, banca oferă atât scenarii optimiste, cât și scenarii prudente, pentru a ajuta investitorii să se pregătească pentru multiple traiectorii posibile ale pieței.

Mai mult, raportul evidențiază că corelațiile între criptomonede și piețele tradiționale pot evolua: în perioade de stress, fluxurile macro către active sigure pot determina corelări mai puternice între BTC și activele de risc, în timp ce pe termen lung adoptarea instituțională și finanțarea prin produse reglementate ar putea construi o separare mai clară între funcțiile speculative și cele de plată/stocare a valorii oferite de anumite criptomonede sau stablecoin-uri. Aceste nuanțe sunt esențiale pentru strategii de hedging, pentru designul produselor financiare și pentru managementul riscurilor în portofolii care includ expunere la active digitale.

Ce ar trebui să urmărească traderii și instituțiile

Participanții la piață ar trebui să monitorizeze evoluțiile capitalizării de piață a stablecoin-urilor, progresele reglementare (inclusiv normele detaliate pentru cadrul stabilit de GENIUS Act), precum și planurile de emisiune ale Trezoreriei SUA. De asemenea, este recomandabilă supravegherea atentă a deciziilor de management al rezervelor de către principalele emitente de stablecoin — inclusiv raportarea periodică a componenței rezervelor, politicile de lichiditate și auditarea externă — deoarece aceste practici vor determina câtă valoare se repoziționează către instrumente guvernamentale pe termen scurt.

Schimbările în achizițiile de management al rezervelor ale Rezervei Federale, precum operațiunile de piață deschisă sau intervențiile în piața repo, și anunțurile trimestriale ale Trezoreriei privind refinanțarea pot influența de asemenea raritatea T-bills și dinamica randamentelor. Aceste variabile afectează strategiile de rezervă ale emitentilor de stablecoin, deciziile platformelor de schimb privind lichiditatea și modul în care custodele își structurează portofoliile pentru a răspunde cererii de retrageri și de lichiditate imediată.

Pentru traderi, volatilitatea prețurilor activelor digitale, corelațiile cu piețele tradiționale și schimbările de randamente pe piața monetară sunt semnale-cheie care pot dicta tactici de tranzacționare pe termen scurt și ajustări ale pozițiilor. Pentru instituții, este crucială evaluarea scenariilor de stres (stress testing) care includ șocuri simultane pe piața criptomonedelor și pe piețele de titluri de stat pe termen scurt, pentru a asigura reziliența operațională și financiară.

În final, atât actorii retail, cât și cei instituționali vor beneficia de o strategie bazată pe diversificare, transparență în raportare și o înțelegere clară a interdependențelor dintre stablecoin-uri, piețele monetare și politicile suverane de finanțare. Acest lucru va facilita o integrare mai eficientă a activelor digitale în ecosistemul financiar tradițional, reducând riscurile sistemice potențiale și sporind în același timp utilitatea practică a stablecoin-urilor pentru plăți, decontări și managementul lichidității.

Sursa: cointelegraph

Lasă un Comentariu