11 Minute

ETF-urile Solana atrag 369 milioane USD în contextul retragerilor din ETF-uri

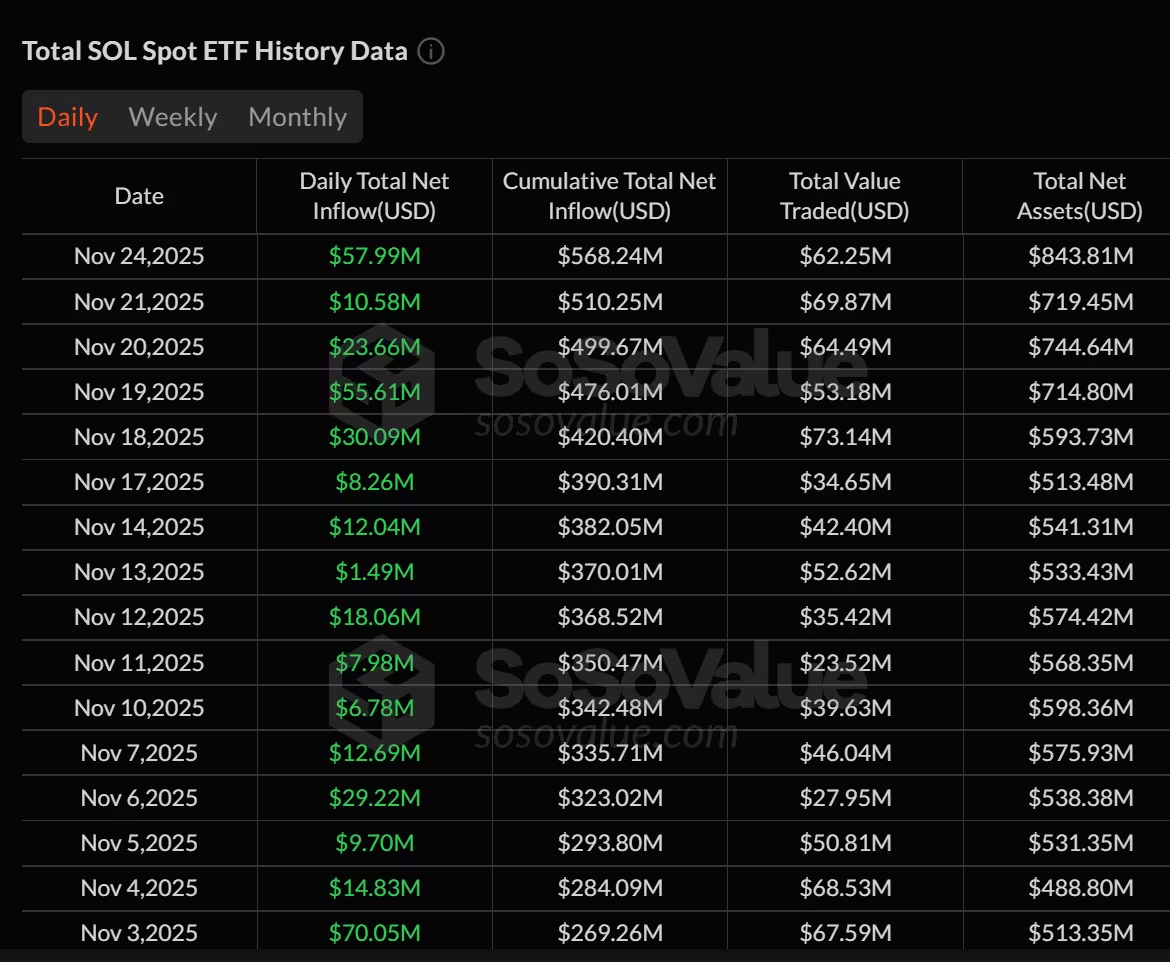

ETF-urile concentrate pe Solana au atras aproximativ 369 milioane de dolari în fluxuri nete până în prezent în această lună, pe măsură ce investitorii în criptomonede se orientează spre produse care generează randament. În timp ce ETF-urile pe Bitcoin și Ether au înregistrat retrageri semnificative, participanții la piață tratează tot mai des expunerea pe SOL ca pe o alocare productivă, capabilă să genereze venituri pasive, nu doar o speculație de tip apreciere de preț.

Rotirea capitalului către staking și randament

Datele compilate de SoSoValue evidențiază o divergență clară între piața ETF-urilor pe active mari și produsele legate de Solana: între 3 și 24 noiembrie, ETF-urile pe Bitcoin au înregistrat aproximativ 3,7 miliarde de dolari în retrageri nete, iar ETF-urile pe Ether au pierdut circa 1,64 miliarde de dolari, în timp ce ETF-urile de staking pe Solana au atras 369 milioane de dolari. Această mișcare indică o rotație a capitalului către instrumente care oferă un profil de venit, fie prin recompense native de staking, fie prin mecanisme adiționale de distribuire a randamentelor.

Bohdan Opryshko, co-fondator și COO al Everstake, a declarat pentru Cointelegraph că atât investitorii instituționali, cât și cei retail par să perceapă Solana drept un activ generatoare de randament. Recompensele native de staking pe Solana — frecvent în intervalul 5%–7% — conturează un profil de randament pe care ETF-urile pe Bitcoin nu-l pot oferi și pe care doar anumite produse legate de Ethereum îl reproduc parțial. Astfel, Solana devine un punct de interes pentru strategii de venit în portofoliu.

În plus, această rotație spre produse cu randament reflectă schimbări mai largi în apetitul pentru risc și în structura alocărilor: pe măsură ce piețele se maturizează și apar instrumente reglementate, investitorii caută instrumente lichide care să combine accesul rapid cu un flux de venituri recurente, reducându-se astfel dependența exclusivă de câștigurile din aprecierea prețului.

Oferta blocată de SOL crește în ciuda volatilității pieței

Datele la nivel de rețea arată un angajament pe termen lung în creștere: totalul SOL aflat în staking a sărit de la aproximativ 350 de milioane la 407 milioane anul acesta, chiar și în condițiile în care SOL s-a tranzacționat între 100 și 260 de dolari pe unitate. Această creștere a ofertei blocate sugerează că o parte semnificativă a deținătorilor preferă să obțină randament prin delegare decât să păstreze lichiditate imediată.

De asemenea, delegatorii retail au crescut moderat, de la circa 191.179 la 194.157 între 30 octombrie și 24 noiembrie, iar în perioadele de corecție a pieței au fost adăugate peste 238.000 SOL suplimentari. Investitorii mari — «whales» delegatori — au aleg să consolideze pozițiile în loc să iasă de pe piață, menținând astfel un nivel stabil al stakingului total. Everstake a raportat că numai utilizatorii Trezor au pus în staking peste 1 milion de SOL prin serviciul lor în acea lună, semnalând participare din segmentul de custodie hardware.

Aceste evoluții on-chain — creșterea procentului din ofertă în staking, stabilitatea delegatorilor mari și fluxurile către ETF-uri de Solana — oferă o imagine coerentă: există o preferință sporită pentru active care combină lichiditatea cu posibilitatea generării de venituri pasive, în special în contextul în care randamentele tradiționale sunt mai strânse.

De ce randamentul din staking devine un factor principal

Participanții la piață și furnizorii de servicii afirmă că randamentele din staking se regăsesc tot mai des în centrul deciziilor de alocare a portofoliilor. Opryshko a descris o bifurcație în investițiile cripto după aprobarea ETF-urilor: unii investitori rămân concentrați pe aprecierea speculativă prin active tranzacționabile, în timp ce alții prioritizează «active productive» care generează venit pasiv prin staking. Pentru un segment tot mai mare, randamentul din staking devine motivul principal al expunerii pe anumite tokenuri.

Acest fenomen este susținut de mai mulți factori: rata de adopție a produselor ETF reglementate, apariția soluțiilor de custodii și staking instituțional, precum și dezvoltarea infrastructurii de validare a rețelelor proof-of-stake. Totodată, pe piețele mature, investitorii instituționali analizează randamentul relativ ajustat la risc, iar crypto-asset-urile cu mecanisme de recompensare native devin competitori direcți pentru obligațiuni corporative cu randamente scăzute sau pentru plasamentele pe depozite ale băncilor mari.

Profilul competitiv de staking al Solana

Analizele Coinbase indică faptul că aproximativ 67% din oferta circulantă de SOL este aflată în staking, o rată de participare pe care Sebastien Gilquin de la Trezor o consideră una dintre cele mai solide dintre blockchains-urile majore proof-of-stake. Un astfel de nivel de participare contribuie la securitatea rețelei și, totodată, la lichiditatea disponibilă pe piață, prin reducerea cantității de tokenuri disponibile pentru vânzare imediată.

Instituțiile care caută expunere la randament tradițional restrâns sunt raportat că migrează către active crypto productive; ETF-urile bazate pe Solana au atras peste 420 de milioane de dolari în prima lor săptămână de la lansare luna trecută, demonstrând cererea pentru instrumente lichide care pot oferi, în același timp, randamente native din staking. Această combinație de lichiditate de piață și potențial de venit face din ETF-urile de Solana o opțiune atractivă pentru alocările strategice.

Comparativ, ETF-urile pe Bitcoin și Ethereum rămân foarte populare pentru expunerea la capitalizare și pentru lichiditatea profundă, însă ele nu pot reproduce în mod nativ același flux de recompense continue pe care le oferă rețelele PoS prin staking, cu excepția unor produse de tip liquid staking sau alte structuri specifice care adaugă complexitate și costuri.

Aspecte tehnice: cum funcționează randamentul de staking pe Solana

Randamentul din staking pe Solana provine în principal din două surse: emisia monetară (inflation rewards) și o parte din taxele de tranzacție care pot fi alocate validatorilor. Mecanismul de distribuire recompensează delegatorii în funcție de participarea validatorului la procesul de validare, plus eficiența operațională a acestuia. Astfel, randamentele nominale de 5%–7% pot varia în funcție de rata de participare a rețelei, numărul validatorilor activi, uptime-ul și performanța propriu-zisă a validatorilor, precum și politicile platformelor de staking care pot reține comisioane pentru servicii.

Un alt element tehnic important este mecanica de delegare și dezangajare: în funcție de produsul utilizat (staking direct, custodie sau liquid staking), există diferențe privind perioadele de lock-up, timpii de deblocare și condițiile de lichiditate. Produsele de tip liquid staking oferă tokenuri reprezentative care pot fi tranzacționate sau utilizate în alte strategii DeFi, însă introduc riscul contrapartidei și costuri adiționale asociate custodiei și serviciilor furnizorului.

Validatorul pe Solana are responsabilități operaționale specifice — menținerea nodurilor active, actualizarea software-ului și asigurarea securității — iar performanța sa afectează direct randamentul delegatorilor. Comportamentul necorespunzător (downtime, erori de software, conflicte de consens) poate reduce recompensele; în anumite cazuri, există riscuri de penalizare, iar delegatorii trebuie să evalueze istoricul și reputația validatorilor înainte de a delega fonduri.

Ce ar trebui să ia în considerare investitorii

Investitorii în căutare de randament trebuie să cântărească beneficiile recompenselor de staking în paralel cu riscurile de rețea și protocol. Stakingul poate oferi randamente nominale atrăgătoare, dar acestea variază în funcție de furnizor și sunt influențate de performanța rețelei, comportamentul validatorilor și constrângerile de lichiditate sau perioade de blocare dependente de produs. În plus, trebuie luate în calcul taxele de administrare ale ETF-urilor sau ale platformelor de custodie, precum și riscul contrapartidei asociat serviciilor centralizate.

Iată câteva puncte practice pe care investitorii ar trebui să le evalueze înainte de a aloca capital către ETF-uri Solana sau produse de staking:

- Structura de comisioane: comparați comisioanele ETF-urilor, ale platformelor de custodie și ale serviciilor de staking pentru a evalua randamentul net.

- Liquiditatea și mecanismele de dezangajare: verificați cât de ușor puteți converti expunerea în numerar, inclusiv perioadele de deblocare și spread-urile de tranzacționare.

- Risc de contrapartidă: produsele de liquid staking sau custodial aduc expunere la risc operațional și la furnizorul de servicii.

- Performanța validatorilor: pentru staking direct, alegeți validatorii cu istoricul de uptime și performanță consistentă.

- Impozitare și reglementare: în funcție de jurisdicție, recompensele din staking pot avea tratamente fiscale diferite; consultați un consilier fiscal.

Alternativele la staking direct includ ETF-urile care replică expunerea la SOL și, în unele cazuri, combină politici de distribuție a recompenselor. Aceste instrumente pot simplifica administrarea și pot oferi acces instituțional, însă adaugă niveluri suplimentare de structură (custodie, administrare) care afectează randamentul net.

Context macro și implicații pentru portofoliu

Intrările recente în ETF-urile Solana sunt parte dintr-o tendință mai largă: investitorii crypto își diversifică tot mai mult între dețineri axate pe apreciere și expuneri orientate spre randament. Într-un mediu global de randamente nominale reduse pentru instrumentele tradiționale, activele crypto care oferă yield devin componente valoroase în strategiile multi-facetate ale portofoliilor.

Din perspectiva alocării strategice, expunerea la Solana prin ETF-uri de staking sau produse similare poate servi mai multor roluri: ca sursă de venit pasiv, ca hedge împotriva perioadelor de volatilitate când o parte din capital este «locked» generând compensare, sau ca parte a unei strategii de creștere ponderată de venit. Totuși, plasamentele ar trebui să fie calibrate conform toleranței la risc, obiectivelor de lichiditate și orizontului investițional.

Pe termen mediu, dacă tendința de adoptare a produselor de staking continuă, ne putem aștepta la o presiune descendentă moderată asupra ofertei lichide de SOL, ceea ce ar putea susține volatilitatea de preț în perioade de cerere. De asemenea, apariția unor soluții instituționale—cum ar fi custodia specializată, instrumentele de hedging și produsele de gestionare a riscului—va modela eficiența pieței și premium-urile de lichiditate pentru ETF-uri și alte produse derivate.

Concluzii și perspective

Intrările de capital în ETF-urile Solana reflectă o schimbare importantă în comportamentul investitorilor cripto: creșterea apetitul pentru instrumente care combină lichiditatea pieței secondaire cu posibilitatea generării de venituri prin staking. Datele on-chain, fluxurile către produse reglementate și comentariile din industrie indică faptul că o parte semnificativă a pieței vede SOL ca pe un activ productiv, nu doar speculativ.

Cu toate acestea, alocarea către produse de staking și ETF-uri pe Solana trebuie făcută cu o evaluare atentă a riscurilor: performanța validatorilor, politicile de custodie, comisioanele și riscurile de contraparte pot afecta randamentele nete. Investitorii instituționali și retail vor beneficia de o abordare diversificată, care combină active apreciative cu expuneri orientate spre randament, adaptate la obiectivele lor de portofoliu.

Pe termen lung, competitivitatea Solana în sfera stakingului depinde de evoluțiile tehnice ale rețelei, de securitate, de inovarea produselor financiare conexe și de modul în care piețele vor continua să structureze și să reglementeze instrumentele care combină lichiditatea cu randamentul. Pentru investitori, cheia este înțelegerea profundă a mecanicii de staking, a structurii produselor ETF și a compromisurilor între lichiditate și randament.

Sursa: cointelegraph

Lasă un Comentariu